Pronunciamiento del TFJA respecto al actuar de la autoridad

La devolución de saldos a favor de los contribuyentes es un derecho consagrado en el numeral 22 del CFF, pero ello no implica que la autoridad no pueda cuestionar, revisar y rechazar estas promociones presentadas por los particulares.

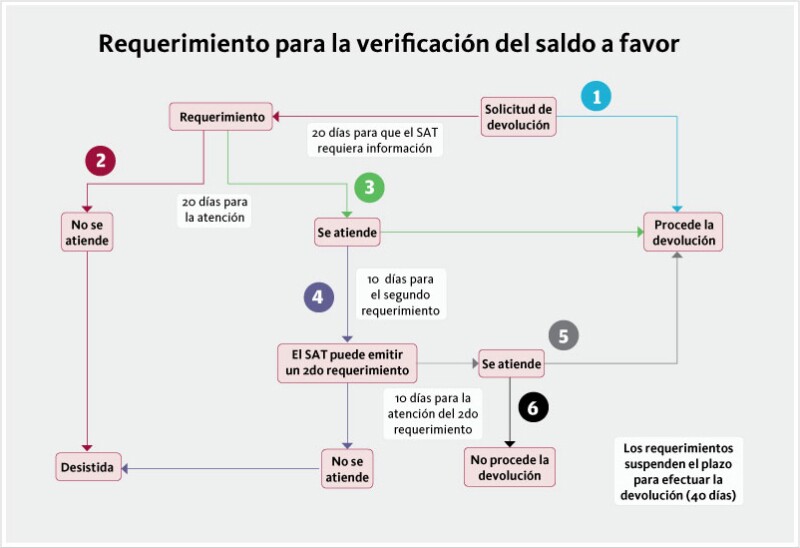

Es bien sabido en la práctica que, cuando los contribuyentes solicitan un saldo a favor el SAT suele emitir diferentes tipos de requerimientos, ya sea por errores en la solicitud o para verificar la procedencia del saldo a favor.

El párrafo séptimo del numeral 22 del CFF indica que las autoridades fiscales, para verificar la procedencia de la devolución, podrán requerir al contribuyente, en un plazo no mayor de 20 días posteriores a la presentación de la solicitud de devolución, los datos, informes o documentos adicionales que consideren necesarios y que estén relacionados con esta. Para tal efecto, estas requerirán al promovente a fin de que en un plazo máximo de 20 días cumpla con lo solicitado, apercibiéndolo que, de no hacerlo dentro de dicho plazo, se le tendrá por desistido de la solicitud de devolución correspondiente.

Adicionalmente el SAT solo podrá efectuar un nuevo requerimiento dentro de los 10 días siguientes a la fecha en la que se haya cumplido el primer requerimiento, cuando se refiera a datos, informes o documentos que hayan sido aportados por el contribuyente al atender dicho requerimiento. Para el cumplimiento del segundo requerimiento, el contribuyente tendrá un plazo de 10 días, contado a partir del día siguiente al que surta efectos la notificación del mencionado requerimiento.

Estos requerimientos se notifican por lo general a través del buzón tributario y suspenden el plazo de 40 días que tiene la autoridad para devolver los saldos a favor.

En un caso específico de un contribuyente que solicitó una devolución, el SAT le notificó en dos ocasiones un mismo requerimiento de información en diferentes fechas. Respecto al primer requerimiento no se atendió en tiempo y forma, por lo que la autoridad dio por desistida la solicitud de devolución. Ante ello, el contribuyente presentó un juicio de nulidad, argumentando la incertidumbre jurídica que le generaba dos notificaciones con diferentes plazos para atenderlas.

Bajo ese contexto el Tribunal Federal de Justicia Administrativa (TFJA) resolvió que si bien es cierto que la autoridad fiscal adujo que por error en el sistema se efectuó una segunda notificación respecto de un mismo requerimiento de información, también lo es que debe considerar la segunda notificación para computar el plazo de 20 días que tiene la solicitante para atender el requerimiento, al tratarse de una diligencia con la misma validez legal que la primera notificación; ya que de lo contrario generaría confusión al contribuyente con el inicio del plazo otorgado para cumplir con el requerimiento. En consecuencia, si la autoridad tuvo por desistida la solicitud de devolución, antes que feneciera el plazo de 20 días contados a partir de la segunda notificación del requerimiento de información, ello deviene ilegal.

La tesis se puede localizar en la revista correspondiente a febrero 2022 del TFJA, bajo el rubro: DEVOLUCIÓN DE SALDO A FAVOR. ES ILEGAL QUE LA AUTORIDAD TENGA POR DESISTIDA DE LA SOLICITUD A LA CONTRIBUYENTE, ANTES QUE FENEZCA EL PLAZO DE VEINTE DÍAS CONTADOS A PARTIR DE LA SEGUNDA NOTIFICACIÓN DEL REQUERIMIENTO DE INFORMACIÓN. Clave: VIII-P-1aS-884.

All Rights Reserved © 2026 - SLM