Para el ejercicio 2022 existe la obligación a cargo de las personas morales, las fiduciarias, los fideicomitentes o fideicomisarios, en el caso de fideicomisos, así como las partes contratantes o integrantes en el caso de cualquier otra figura jurídica, de obtener y conservar, la información fidedigna, completa y actualizada de sus beneficiarios como parte de su contabilidad.

LEE:

- NEGATIVA DE LA SUSPENSIÓN PARA LAS OBLIGACIONES DEL BENEFICIARIO CONTROLADOR

- BENEFICIARIO CONTROLADOR, ¿Y LOS DATOS PERSONALES?

Dicha información puede ser requerida por parte del SAT en el ejercicio de sus facultades de comprobación.

Bajo esa premisa, resulta claro que la obligatoriedad no solo aplica para las personas morales, sino que también a los fideicomisos, los cuales deberán identificar a los beneficiarios controladores en términos del numeral 32-B quáter del CFF.

Dicho numeral prevé en su segundo párrafo que, tratándose de fideicomisos, se considerarán beneficiarios controladores el fideicomitente o fideicomitentes, el fiduciario, el fideicomisario o fideicomisarios, así como cualquier otra persona involucrada y que ejerza, en última instancia, el control efectivo en el contrato, aun de forma contingente.

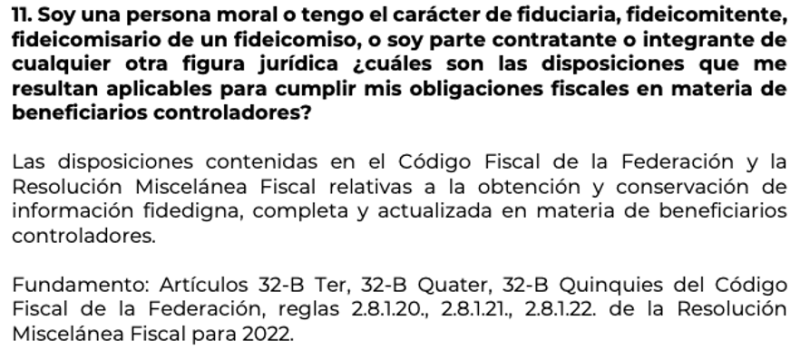

Esta premisa es reafirmada por el SAT mediante la pregunta 11 del documento “Preguntas y respuestas sobre beneficiarios controladores” en este sentido:

Las respuestas dadas a conocer por el SAT son poco esclarecedoras y solo se limitan a remitir al contribuyente a las disposiciones fiscales. Cabe señalar que, en el caso de los fideicomisos, la regla 2.81.20. de la RMISC 2022 no les encomienda la obligación de identificar la cadena de control y/o de titularidad.

Si desea profundizar sobre la figura del beneficiario controlador en materia fiscal se recomienda consultar la revista digital 522 de fecha 30 de noviembre de 2022.