En la determinación de los impuestos de los contribuyentes se puede generar cantidades a favor (pago de lo indebido o saldos a favor), las cuales pueden ser aplicadas vía compensación, acreditamiento o se puede solicitar su devolución.

Cuando el pagador de impuestos decide presentar su solicitud de devolución, debe hacerlo por el buzón tributario, adjuntando la documentación que corresponda, de acuerdo con el concepto de que se trate. La autoridad fiscal validará si procede la solicitud y efectuará el depósito correspondiente a la cuenta del contribuyente.

LEE: DEDUCCIONES CON REQUISITOS FISCALES, VITAL PARA DEVOLUCIÓN DE SALDOS A FAVOR

No obstante, una vez efectuada la devolución, el SAT puede volver a verificar la determinación del saldo a favor o del pago de lo indebido, y en caso de que determine una cantidad menor a la que devolvió, el contribuyente deberá regresar la diferencia.

Anteriormente, el contribuyente reintegraba la diferencia generando una línea de captura en el apartado de “Declaraciones y pagos” del portal del SAT.

Sin embargo, con la publicación de la Octava Resolución de Modificaciones a la RMISC 2022, el Anexo 1-A sufrió cambios, entre ellos, la incorporación de la ficha de trámite 319/CFF en la que se indican los nuevos procedimientos para obtener la línea de captura para realizar los reintegros. El primero de ellos es el siguiente:

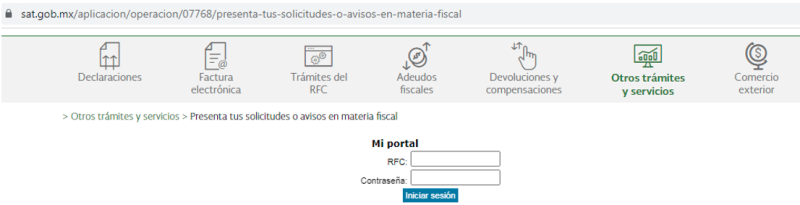

1. Ingresar a la página del SAT, en el apartado “Mi Portal” y luego capturar el RFC y Contraseña respectiva

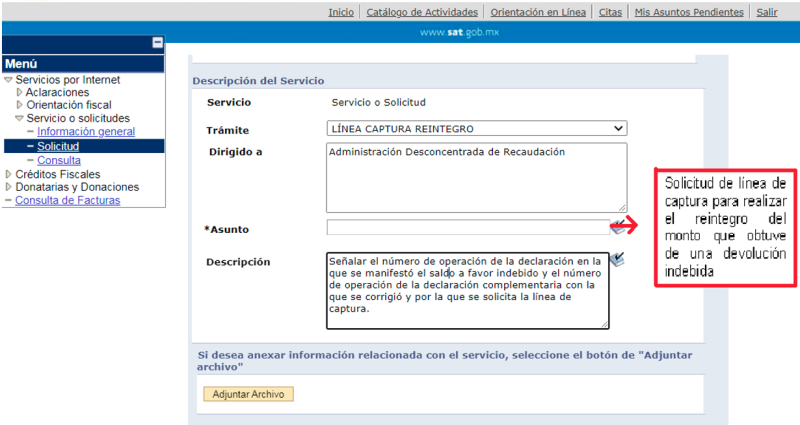

2. En seguida ir a “Servicios por Internet”

3. En la carpeta “Servicio o solicitudes” dar clic en “Solicitud”

4. Posteriormente, se debe realizar el llenado del formato como se indica

5. En el apartado “Adjuntar Archivo” el contribuyente debe acompañar a su solicitud un escrito que contenga:

- nombre del contribuyente, denominación o razón social

- RFC del contribuyente

- motivo de la solicitud

- monto devuelto indebidamente

- monto del interés pagado, en su caso

- monto de la actualización y los recargos por cada concepto (devolución indebida e interés)

- concepto del importe devuelto indebidamente

- ejercicio y periodo

- fecha en que obtuvo de forma indebida la devolución

- cuenta CLABE bancaria a 18 posiciones en la que se le realizó el depósito y nombre de la institución financiera

- en su caso, la autoridad que instruyó la devolución (AGAFF, AGACE o AGGC), y

- teléfono y correo electrónico de contacto

6. Finalmente, se da clic en “Enviar” para obtener el acuse de presentación

En un plazo de cinco días hábiles posteriores, en caso de cumplir con los requisitos del trámite, el SAT estará proporcionando la línea de captura por los medios de contacto señalados en el escrito o al consultar el trámite por “Mi Portal”.

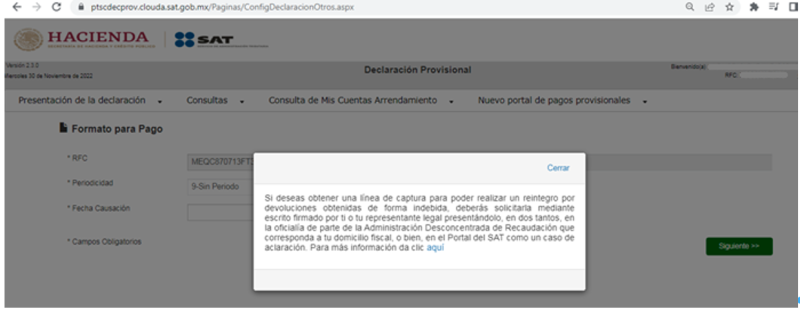

Con este cambio la autoridad en el sistema de “Declaraciones y pagos” llevó a cabo la actualización pertinente para que los contribuyentes ya no puedan generar la línea de captura. El sujeto pasivo que intente ingresar visualizará el siguiente mensaje:

La segunda opción que marca la ficha de trámite 319/CFF es acudir directamente a las oficinas del SAT con la misma documentación (se recomienda llevar el escrito en dos tantos para tener el acuse de recibo con sello de la institución).

Para este trámite no se requiere cita, toda vez que se hará entrega en Oficialía de Partes de la Administración Desconcentrada de Recaudación que corresponda.