El 27 de diciembre de 2022 se publicó la RMISC que estará vigente para el ejercicio 2023, la cual incluye el procedimiento a realizar por las personas físicas residentes en territorio nacional y los extranjeros sin establecimiento permanente en México para informar al SAT la prestación de servicios por medio de plataformas digitales.

LEE:

- EFECTOS EN IVA DE LA CANCELACIÓN DE OPERACIONES POR PLATAFORMAS DIGITALES

- DEVOLUCIÓN, DESCUENTOS Y BONIFICACIONES EN PLATAFORMAS ELECTRÓNICAS

Así, los contribuyentes en comento deben llevar a cabo lo siguiente:

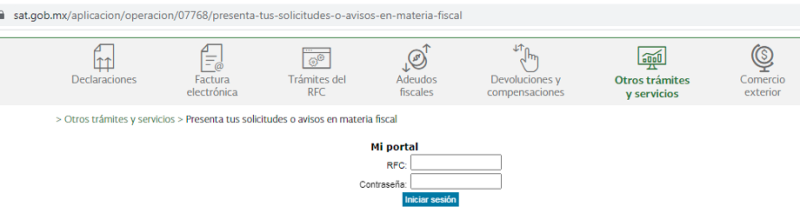

1. Ingresar a la página del SAT, en “Mi Portal” se debe capturar el RFC y Contraseña respectivas

2. Enseguida ir a “Servicios por Internet”

3. En la carpeta “Aclaraciones” dar clic en “Solicitud”

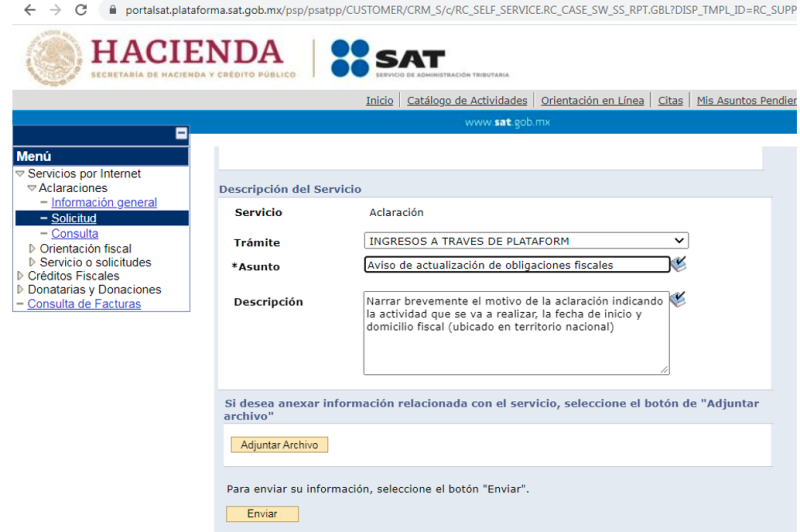

4. Posteriormente se debe llenar el formato como se indica

La actividad que se va anotar es en consideración al grupo de actividades económicas realizadas a través de plataformas tecnológicas, de forma específica las siguientes: “Servicios de plataformas tecnológicas intermediarias, en las cuales se enajenan bienes y prestan servicios a través de internet, aplicaciones informáticas o similares” o “Creación o difusión de contenido o contenidos en formato digital, a través de internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares”, esto en observancia a la regla 12.1.10. de la RMISC 2023, que a su vez remite al anexo 6. Cabe aclarar que en la última modificación del anexo 6 no se tiene contemplado el texto mencionado en la regla en comento, por lo que debemos esperar una modificación a dicho anexo para el ejercicio 2023.

En caso de que el contribuyente tenga representante legal en México, tiene que acreditar la personalidad de este, por ende, adjuntará la identificación oficial vigente, de acuerdo con el apartado 1.2, inciso A del anexo 1-A de la RMISC que corresponda.

5. Finalmente, deberá dar clic en “Enviar” para obtener el Acuse de presentación”

Con la publicación de la regla 12.1.10. de la RMISC 2023, las personas físicas residentes en territorio nacional y los extranjeros sin establecimiento permanente en México que realicen actividades por medio de plataformas digitales no deberán actualizar sus obligaciones fiscales en el apartado de “Trámites del RFC” del portal del SAT sino por medio de la sección “Mi Portal”.