La sofisticación de los esquemas que utilizan los contribuyentes para evitar pagar contribuciones ha llevado a las diversas autoridades fiscales a nivel internacional a tomar diversas acciones.

LEE: NORMAS ANTIELUSIÓN EN LAS DISPOSICIONES FISCALES MEXICANAS

En la reforma fiscal de 2020 se incorporó el artículo 5-A al CFF para regular la llamada cláusula antielusión. Con esta adición el legislador pretende combatir una situación de inequidad caracterizada por el uso de actos, contratos, negocios y mecanismos legales para reducir la carga tributaria. México se decantó por una cláusula antielusión con enfoque en la ausencia de una “razón de negocios”.

Se está ante un acto que carece de “razón de negocios” cuando el beneficio económicamente razonablemente esperado sea menor que el beneficio fiscal; y la consecuencia jurídica de ello es que los actos de mérito sean recalificados para el propósito del pago de contribuciones.

La aplicación de la regla general antiabuso está acotada a la práctica previa del ejercicio de facultades de comprobación (visitas domiciliarias, revisión de gabinete, revisión electrónica).

Aunado ello está sujeto a tres condiciones inseparables a verificarse con antelación a su aplicación, a saber:

- se dé a conocer su aplicación al interesado en la última acta parcial, el oficio de observaciones o en la resolución provisional

- se dé un plazo de 15 o 20 días, según corresponda, al contribuyente para que manifieste lo que derecho convenga

- que antes de la emisión de los documentos de referencia en que se dé a conocer su aplicación, se someta el caso dubitado a un órgano colegiado integrado por la Secretaría de Hacienda y Crédito Público y el SAT a fin de recabar su opinión favorable. Para ello, este órgano tendrá un plazo de dos meses para manifestar su anuencia o su negativa de aplicarla, y en caso de su silencio, se entenderá su negativa

Hasta 2022 no había sido aplicada esta disposición, ante la omisión de la autoridad de conformar este órgano colegiado. Con la Resolución Miscelánea Fiscal para 2023, se da conocer dicho órgano en la regla 2.1.52.

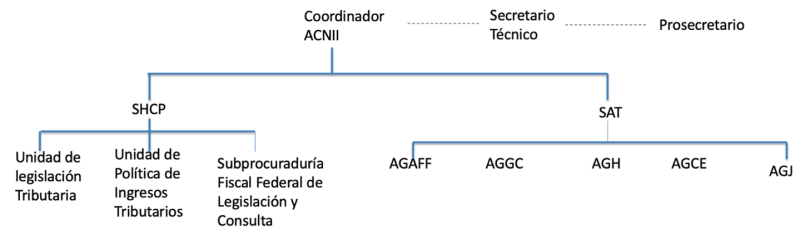

La conformación del mencionado órgano será la siguiente:

El coordinador (Administrador Central de Impuestos Internos) siempre deberá estar presente y solamente podrá ser suplido por el secretario técnico y el prosecretario. Los demás funcionarios que integran dicho órgano exclusivamente podrán ser suplidos, mínimo por directores de área.

Otro punto para destacar es que el quorum mínimo será de al menos cinco de los funcionarios, el coordinador o su suplemente.

Para que una opinión sea considerada válida se tomará con más de la mitad de los funcionarios presentes y ante el empate el funcionario de la Administración Jurídica de Ingresos tendrá el voto de calidad.

Todo parece indicar que el SAT ya está preparado para aplicar esta cláusula, la pregunta a realizar es ¿si los causantes también lo están?