Uno de los cambios que observaron los contribuyentes personas morales en la declaración anual de 2022 es el llenado de los estados financieros básicos, pero no en todos los casos contempla los mismos datos

Mención especial merece, el dato de relativo a la reserva legal, que de conformidad los artículos 20, 21 y 22 de la Ley General de Sociedades Mercantiles (LGSM), debe estar integrada como mínimo por el importe que represente la quinta parte del capital social, pudiendo fijarse un porcentaje mayor en los estatutos.

CONSULTA NUESTRA ESPECIAL DECLARACIÓN ANAUL DE PERSONAS MORALES

El fondo de reserva legal es una partida con la que deben contar las sociedades mercantiles, excepto la sociedad por acciones simplificada (SAS).

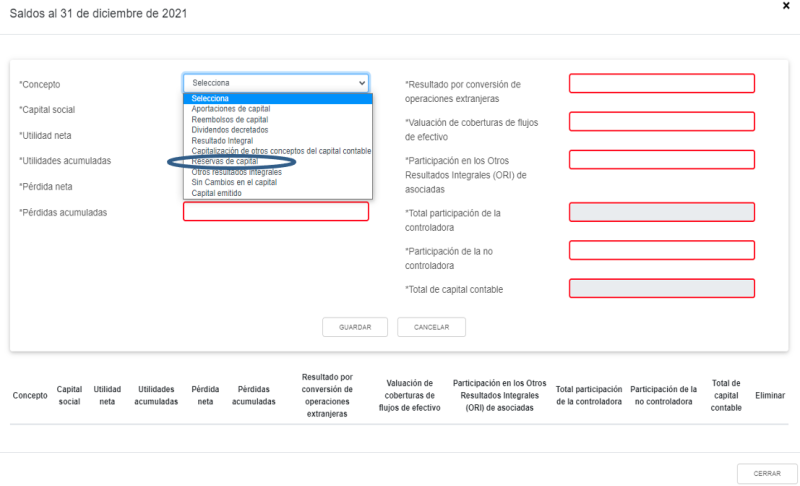

En esta tesitura, en el llenado de la declaración de personas morales del Régimen General de Ley, en el estado financiero de variaciones en el capital contable, se incluye dentro de las partidas el concepto de “Reserva de capital” acorde con lo señalado, tal y como se observa en la siguiente pantalla:

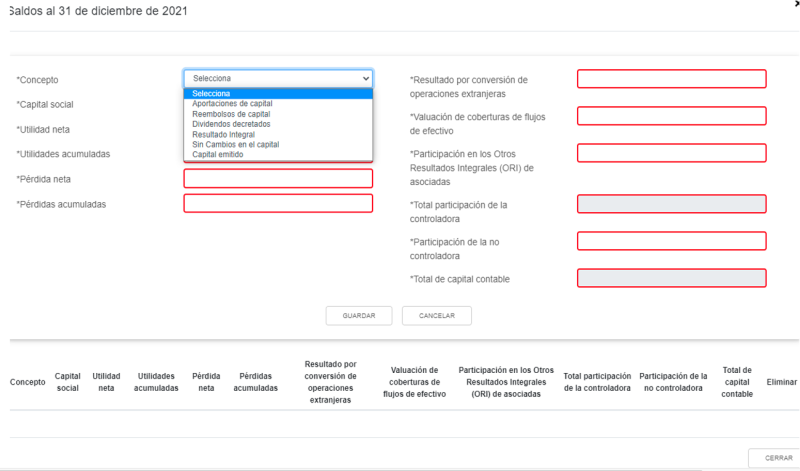

Sin embargo aquellos contribuyentes que se rijan por la LGSM pero que tributen como Régimen Simplificado de Confianza (RESICO) aun cuando deben llenar los apartados de los estados financieros básicos, en el caso del estado de variaciones en el capital contable no se encuentra el rubro de” Reserva de capital” como se visualiza, a continuación:

Por lo anterior se observa que la cuenta de la reserva legal solo se anota en la declaración anual de las personas morales que tributen en el Régimen General de Ley y no los del RESICO, pues no está contemplado en la propia declaración.