Una de las novedades en la declaración anual de personas morales de 2022, es que ya se contempla la actualización de las pérdidas fiscales con los INPC prellenados; sin embargo, es necesario conocer como se actualizan.

CONSULTA NUESTRO ESPECIAL DECLARACIÓN ANUAL DE PERSONAS MORALES

El artículo 57 de la LISR establece que monto de la pérdida fiscal ocurrida en un ejercicio, se actualizará multiplicándole por el factor de actualización correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en el que ocurrió y hasta el último mes del mismo ejercicio.

La parte de la pérdida fiscal de ejercicios anteriores ya actualizada pendiente de aplicar contra utilidades fiscales se actualizará multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en el que se actualizó por última vez y hasta el último mes de la primera mitad del ejercicio en el que se aplicará.

Primera actualización

| INPC último mes del ejercicio (diciembre) |

Entre: | INPC del primer mes de la segunda mitad del ejercicio en el que ocurrió (julio) |

Igual: | Factor de actualización |

Segunda actualización

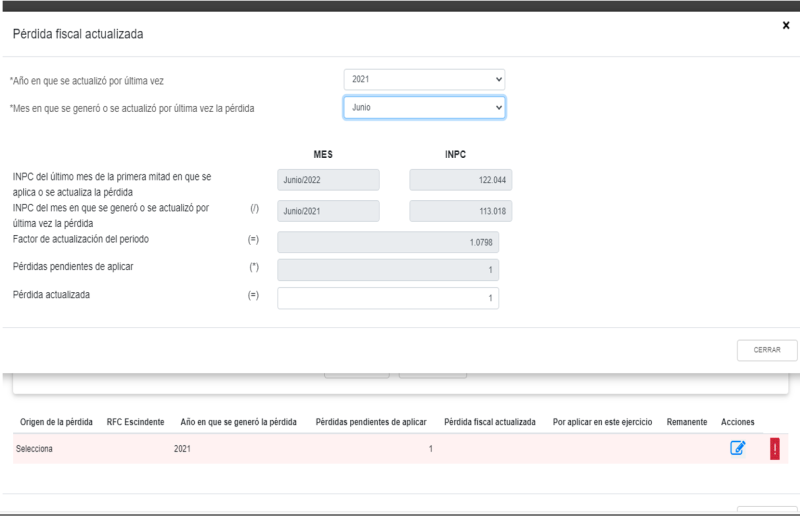

| INPC del último mes de la primera mitad del ejercicio en el que se aplicará (junio) |

Entre: | INPC del mes en el que se actualizó por última vez (diciembre) |

Igual: | Factor de actualización |

Subsecuentes actualizaciones

| INPC del último mes de la primera mitad del ejercicio en el que se aplicará (junio) |

Entre: | INPC del mes en el que se actualizó por última vez (junio) |

Igual: | Factor de actualización |

Como la declaración anual considera el INPC del mes de junio, los contribuyentes que cuentan con estas lo único que deben hacer es anotar el último mes que se actualizaron.