Las personas morales dedicadas exclusivamente al autotransporte terrestre de carga o de pasajeros, que optaron por tributar en el régimen de coordinados, en términos del artículo 72, fracción II de la LISR, deben pagar el impuesto del ejercicio mediante declaración que presentarán durante marzo del año siguiente, y cuando sus integrantes por los cuales cumpla con sus obligaciones sean personas físicas, se presentará en abril.

CONSULTA NUESTRO ESPECIAL DECLARACIÓN ANUAL DE PERSONAS MORALES

Este tipo de contribuyentes determinan el ISR sobre la base de flujo de efectivo, donde aplican la tasa del 30 % prevista en el artículo 9o. de esa ley, si actúan por cuenta propia o sus integrantes son personas morales, o bien la tarifa del numeral 152, si los integrantes son personas físicas.

Para cumplir con esta obligación, el Anexo 1 de la RMISC, establece que la Declaración anual de personas morales del régimen de los coordinados se presentará en el formato 24, mediante programa electrónico, el cual se encuentra en el aplicativo de anuales\presenta tu declaración como persona moral.

El formato para coordinados presenta la misma disposición del ejercicio anterior; es decir, no se tiene información prellenada, por lo que debe registrarse toda la información en forma directa:

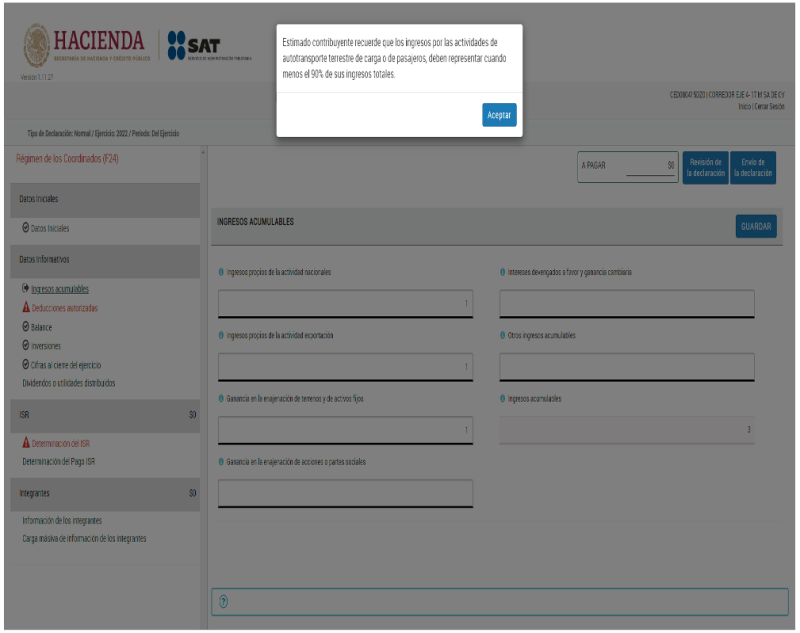

Es importante considerar que sobre el sistema de flujo de efectivo, la información consignada en la declaración del pago provisional de diciembre, debe guardar una relación paralela con la del ejercicio, y en las secciones de ingresos acumulables, deducciones autorizadas e inversiones, únicamente detallar la información correspondiente.

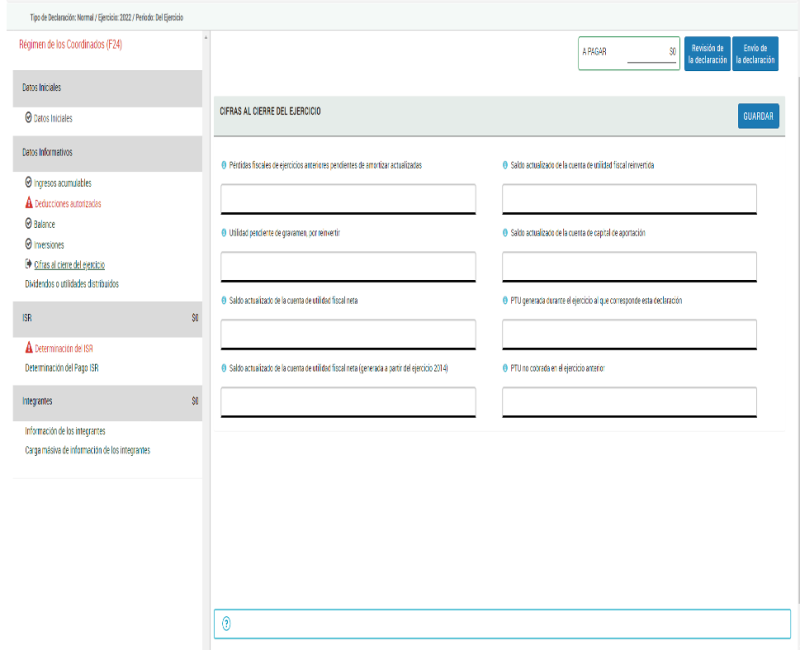

Respecto al balance solo se presenta el estado de posición financiera del ejercicio en curso y en la parte de cifras del ejercicio, se captura lo relativo a pérdidas fiscales pendientes, las cuentas de capital de aportación y utilidad fiscal neta, así como la PTU a repartir a los trabajadores, entre otros: