Llegó el momento de la presentación de la declaración anual 2022 de las personas físicas y con ello muchos contribuyentes desean obtener un saldo a favor en la determinación del impuesto.

CONSULTA NUESTRO ESPECIAL DECLARACIÓN ANUAL DE PERSONAS FÍSICAS

De esa forma muchos se preparan para el cumplimiento de esta obligación la cual vence el 2 de mayo de 2023 (debido a que el 30 de abril y el 1o. de mayo son inhábiles); sin embargo, existen algunos contribuyentes que no están obligados a presentar la declaración anual, como lo son: algunos casos de ingresos por salarios, los que optaron por considerar la retención como definitiva en ingresos por intereses y en plataformas digitales.

Abordando este último supuesto, los contribuyentes que tengan ingresos por plataformas digitales tienen la opción de tomar la retención efectuada por la plataforma como pago definitivo (siempre que cumplan con los requisitos previstos en el artículo ), lo cual no significa que no presentan declaraciones mensuales, pues existe la posibilidad de que obtuvieran ingresos en efectivo los cuales deben declarar; no obstante, de tomar la opción estos no se encuentran obligados a presentar la declaración anual.

Así las cosas, una de las dudas que se han generado respecto a esta obligación es el medio por el cual se presenta la declaración anual (en caso de no haber ejercido la opción de pago definitivo), esta interrogante se generó debido a que en el aplicativo para presentar las declaraciones mensuales no se habilita la posibilidad de presentar la declaración anual.

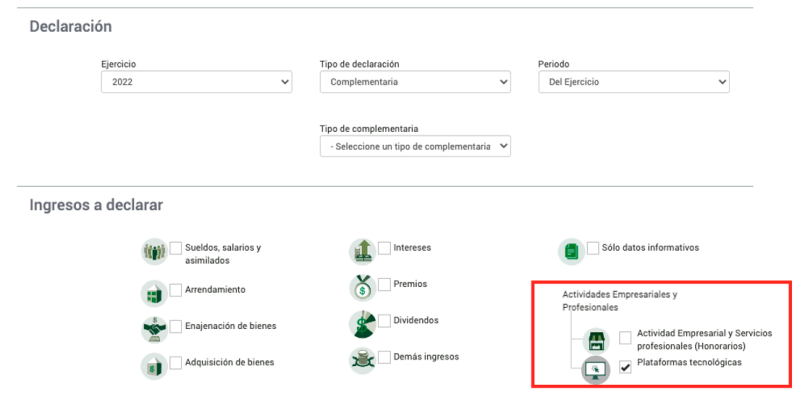

La presentación de la declaración anual debe ser de forma tradicional; es decir, por el aplicativo denominado “Presenta tu Declaración Anual de personas físicas para 2022” (disponible en este link), en donde el contribuyente deberá seleccionar ingresos por plataformas tecnológicas, dentro del rubro actividades empresariales u servicios profesionales.

Ya en el llenado de la declaración el contribuyente debe completar los apartados:

- ingresos

- deducciones personales

- determinación

- pago

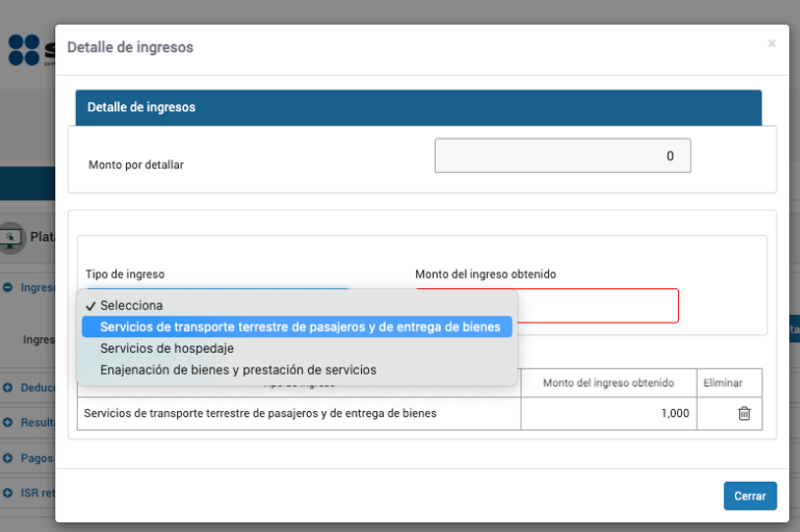

En el apartado de ingresos el contribuyente debe registrar los ingresos acumulables y detallarlos

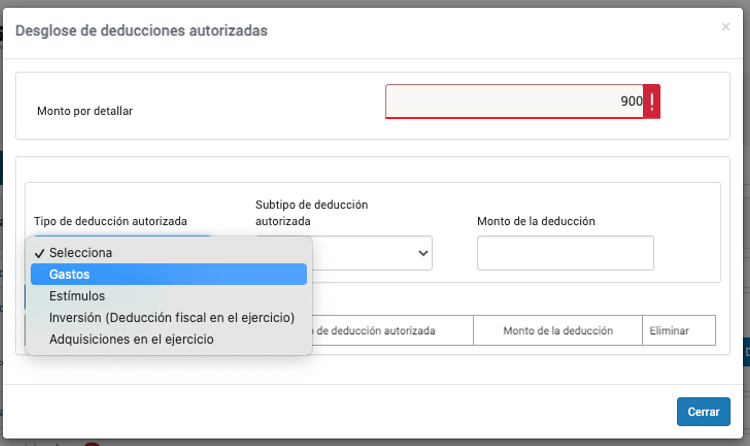

Misma situación aplica para las deducciones autorizadas, a diferencia de que en este rubro se debe asignar un “subtipo” de deducción, en donde se puede apreciar con mayor deducción la deducción que será aplicada

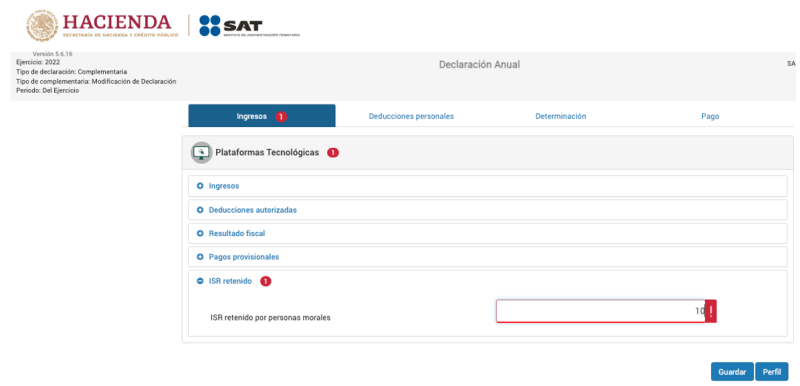

Una vez registrados estos conceptos, se debe revisar el resultado fiscal, donde se puede agregar la PTU pagada y las pérdidas fiscales de ejercicios anteriores. Otro punto que el contribuyente debe llenar son los importes de los pagos provisionales efectuados y el ISR retenido

En el apartado de deducciones personales, estas se precargan de igual forma que en cualquier otro capítulo de las personas físicas, y el contribuyente solo debe ingresar a verificar las deducciones precargas. En caso de que existan deducciones personales no cargadas en el sistema, el contribuyente puede incluirlas de forma manual.

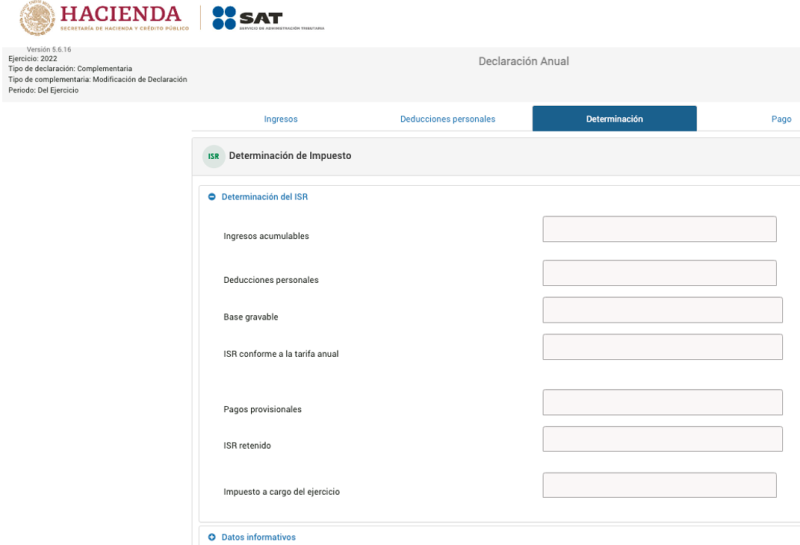

En el apartado “Determinación” el causante debe verificar los datos del cálculo automático y registrar los datos informativos respecto a préstamos, donativos, premios, esquemas reportables, etc.

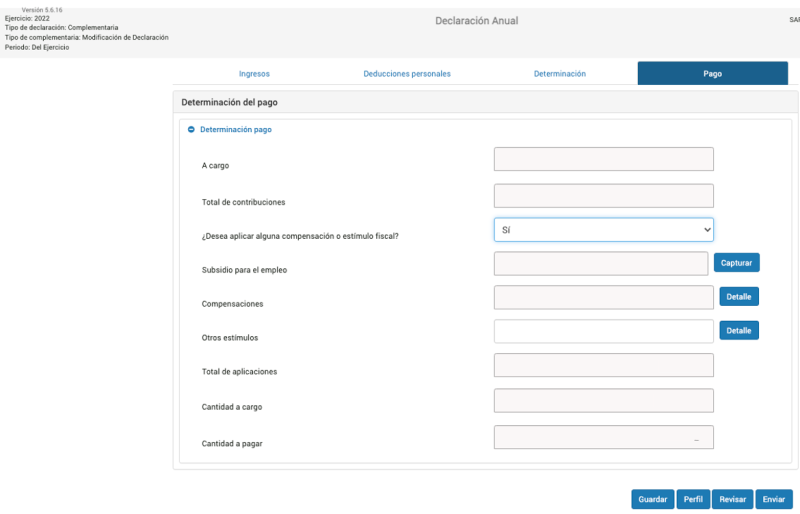

Una vez, registrados los datos informativos, el contribuyente debe verificar la pestaña “Pago” en donde podrá registrar estímulos fiscales o alguna compensación para la reducción del impuesto

Para finalizar el contribuyente debe revisar la declaración y posteriormente seleccionar la opción “Enviar”.