De acuerdo con el artículo 29-A, fracción IV del CFF, uno de los requisitos de los CFDI, es la clave del RFC de la persona a favor de quien se expida, el cual se había aplazado con la versión 3.3 de dichos comprobantes, pero con la versión 4.0 obligatoria desde el 1o. de abril de 2023, es imprescindible.

Sin embargo, en algunas operaciones no se conoce, porque el receptor del comprobante no lo cita o no solicita el CFDI correspondiente (generalmente esto sucede en operaciones de ventas al menudeo), pero también existen personas que no lo dan a conocer. Por ello, esta misma disposición indica que cuando no se cuente con la clave del RFC, se señalará la genérica que establezca la autoridad fiscal mediante reglas de carácter general, considerándose la operación como celebrada con el público en general, y que esta podrá establecer facilidades para la expedición de los CFDI.

LEE: CFDI GLOBAL, LA EXCEPCIÓN A REGLA

Para estos efectos, la regla 2.7.1.21.de la RMISC 2023, permite a los contribuyentes elaborar un CFDI diario, semanal o mensual donde consten los importes correspondientes a cada una de las operaciones realizadas con el público en general del periodo al que corresponda y el número de folio o de operación de los comprobantes con el público en general que se hubieran emitido, utilizando para ello la clave genérica en el RFC, lo que según las guías de llenado de los CFDI se considera la “factura global con el público en general”; en esta opción debe expedirse previamente un comprobante por las operaciones, a través de notas de venta o tickets de equipos o máquinas registradoras, donde se detallan las operaciones en turno.

En esta modalidad, los datos son distintos de un CFDI con el que se cuenta el RFC; según la dicha guía son:

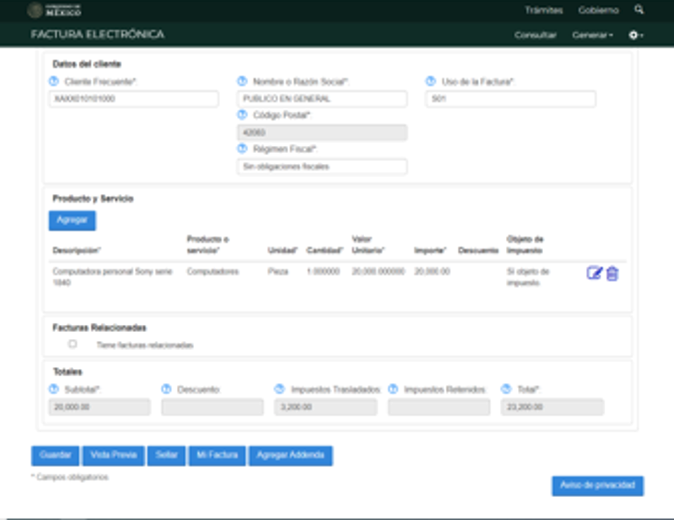

1. Nombre del receptor: público en general

2. RFC del receptor: XAXX010101000 clave genérica

3. Código postal del receptor: el mismo del que lo expide

4. Régimen fiscal de receptor: 616 “Sin obligaciones fiscales”

5. Uso del CFDI: SO1 “Sin efectos fiscales”

6. Factura global: periodicidad: diario, semanal, mensual; mes; año

7. Clave de producto o servicio: 01010101 “Público en general

8. No. De identificación: número de ticket o nota de venta

9. Clave de unidad: ACT

10. Descripción: Venta

Por lo manifestado se tiene la duda de si por aquellas operaciones individuales por las cuales no se cuenta con el RFC también se debe de ajustar estrictamente a ese orden. Para entender el alcance de la citada regla 2.7.1.21., se debe considerar que esta regula una opción, indicando periodos definidos y exigiendo la expedición previa de los comprobantes de las operaciones cuyos datos se consignarán en el nodo de número de identificación.

Al tener la naturaleza jurídica de una opción, los contribuyentes cuyas operaciones no se realicen con una variedad de clientes que no proporcionen su RFC o sean ventas de mostrador, no tendrían impedimento para expedir un CFDI con el público en general en forma individual, pero tendrían que observar algunos cambios en los requisitos exigibles; en principio no se debe considerar en una factura global:

Además, se deberán consignar únicamente los datos relativos al público en general como se detalla a continuación:

1.-Nombre del receptor: público en general

2.-RFC del receptor: XAXX010101000 clave genérica

3.-Código postal del receptor: el mismo del que lo expide

4.-Régimen fiscal de receptor: 616 “Sin obligaciones fiscales”

5.-Uso del CFDI: SO1 “Sin efectos fiscales”

7.-Clave de producto o servicio: la que corresponda

8.-No. De identificación: no es obligatoria

9.-Clave de unidad: la que corresponda

10.-Descripción: la corresponda a la operación en forma detallada