Con motivo de las reformas fiscales 2022, en donde se derogó el Régimen de Incorporación Fiscal (RIF), se estableció uno de transición para este tipo de contribuyentes, en el cual se permitió a elección de los contribuyentes migrar al nuevo Régimen Simplificado de Confianza (RESICO) para personas físicas, o bien continuar en RIF hasta cumplir el periodo original de vigencia.

Para ello, en el artículo segundo transitorio, fracción IX de la Ley del Impuesto sobre la Renta (LISR), se estableció que los contribuyentes que al 31 de agosto de 2021 estuvieron tributando en el RIF, a partir de 2022 podrían continuar pagando sus impuestos de acuerdo con las disposiciones aplicables que estuvieron vigentes hasta 2021, y por el plazo de permanencia que tengan pendiente previsto en el derogado artículo 111 de la LISR, considerando las disposiciones vigentes hasta antes de la entrada de esta reforma.

Esto, siempre y cuando presentaran ante el SAT el aviso de actualización de actividades económicas y obligaciones a más tardar el 31 de enero de 2022.

Manejo del IVA E IESPS

De igual forma, en la fracción X de dicho artículo transitorio, se precisó que podían continuar aplicando el esquema de estímulos en materia del Impuesto al Valor Agregado (IVA) y del Impuesto Especial sobre Productos y Servicios (IESPS) , previstos en el artículo 23 de la LIF 2021, por el plazo de permanencia referido.

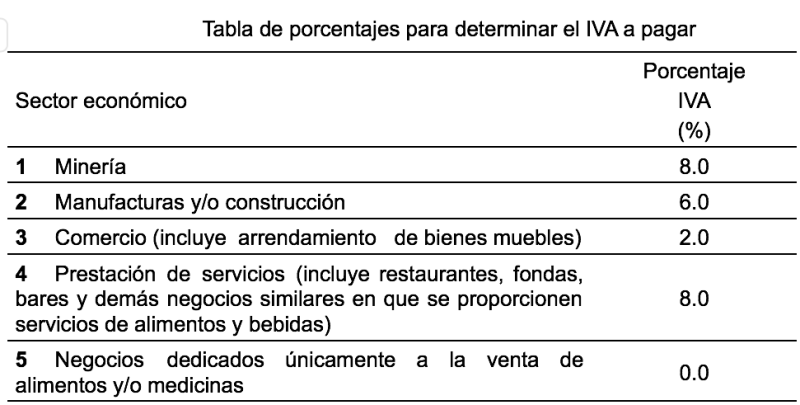

En ese sentido, dicho numeral 23 permitía a los contribuyentes del RIF que por las actividades que realizarán con el público en general, pagar el IVA y el IESPS, según las actividades llevadas a cabo, y particularmente en el IVA aplicar el esquema de estímulos siguiente:

El resultado que se obtenga de aplicar a las actividades señaladas el porcentaje, es el monto del IVA a pagar por las actividades realizadas con el público en general, sin que proceda acreditamiento alguno por concepto de impuestos trasladados al contribuyente; además, el traslado del IVA en ningún caso deberá realizarse en forma expresa y por separado.

Con estos elementos, como desde el 1o. de julio de 2023 se debe expedir el CFDI versión 4.0, tiene que señalarse en el nodo “objeto del impuesto”, la clave 03 si objeto del impuesto y no obligado al desglose, pero se causará el IVA aplicando los porcentajes según la actividad.

Asimismo, en la declaración bimestral del IVA aplicarán los porcentajes de reducción, según corresponda al número de años que tenga el contribuyente que van desde el 100 % hasta un 10% cuando se cumplan los 10 años de vigencia en ese régimen.