El objetivo del Impuesto al Valor Agregado (IVA) es gravar el consumo intermedio o final de productos y servicios. No obstante, el legislador concedió ciertas exenciones y la llamada tasa cero.

El beneficio de la tasa cero se otorga a bienes o servicios que inciden en la economía de las familias o que tienen un impacto importante en la estructura productiva del país. No implica que no estén gravados los bienes o servicios, sino que los contribuyentes tienen la posibilidad de acreditar el IVA que les fuera trasladado por los insumos y servicios que intervinieron en la elaboración del bien o servicio gravado.

La tasa cero se aplica en la enajenación de productos destinados a la alimentación, con excepción, entre otros de bebidas distintas a la leche, jugos, néctares y concentrados de frutas y verduras.

Este tratamiento en la Ley del Impuesto al Valor Agregado (LIVA) ha sido cuestionado innumerables veces en tribunales en varios casos por la inseguridad jurídica originada por el tratamiento inequitativo y diferenciado respecto a otros productos.

Qué han resuelto los tribunales

En especial ha generado criterios encontrados en los propios tribunales lo relativo a productos destinados a la alimentación, ya que en algunos casos se indicó que bajo este concepto solo quedarían comprendidos a los alimentos que integran la canasta básica por aportar ciertos nutrientes al organismo humano.

A pesar de ello, la Corte ha concluido que la canasta básica no es un elemento que considerar para determinar si un producto está destinado a la alimentación y en consecuencia aplicar la tasa cero; esta última debe aplicarse a productos destinados a la alimentación sin considerar su aportación nutricional o de consumo popular.

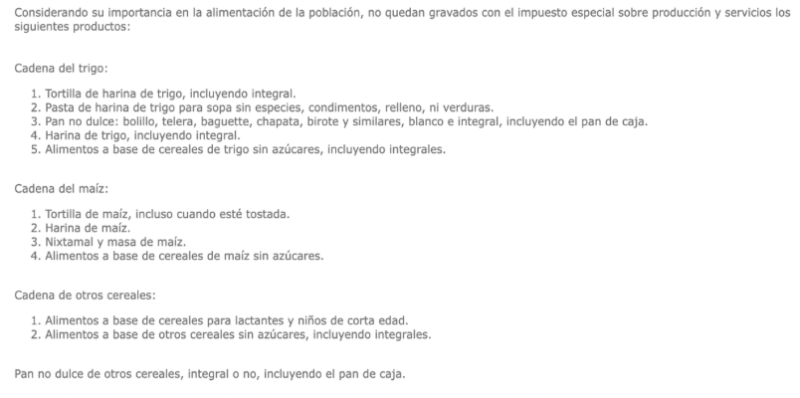

Alimentos gravados por el IESPS

Ante los problemas de obesidad que sufre nuestro país, el legislador aprobó una reforma para adicionar nuevos productos gravados con el IESPS, principalmente alimentos de alto contenido calórico entre ellos: botanas, productos de confitería, chocolates y productos derivados de cacao, dulces de leche, etc. (art. 2, frac. I, inciso J, LIESPS)

Según lo expresado, puede coincidir que productos como el chocolate, estén gravados con la tasa cero de IVA, por estar destinado a la alimentación y ser objeto del IESPS con una tasa del 8 % porque tiene una densidad calórica de 275 kilocalorías o mayor por cada 100 gramos.

Si bien se trata de dos ordenamientos fiscales distintos, estas diferencias hacen compleja la administración de ambos impuestos, inclusive la emisión del CFDI.

Esto es aún más complejo si por la aplicación del IVA resultan saldos a favor que están pendientes de devolver y que por las limitaciones de la compensación no pueden aplicarse al IESPS a cargo.

Este tema no es nuevo, pero ante proximidad del inicio de los trabajos legislativos, sería el momento que el legislador estableciera facilidades a los contribuyentes que tienen estas problemáticas, ello con afán de asegurar la recaudación.