La Confederación Patronal de la República Mexicana (Coparmex), solicitó al Servicio de Administración Tributaria (SAT) dar a conocer el procedimiento para solicitar el pago de lo indebido en el caso del Impuesto al Valor Agregado (IVA).

Esto, debido a la retención de IVA que realizan los notarios públicos a los compradores de bienes inmuebles cuando la venta es efectuada por una inmobiliaria, quien emite el CFDI con el traslado del IVA y realiza el entero correspondiente.

Al respecto, el SAT difundió el procedimiento para solicitar el pago de lo indebido del IVA, a saber:

- El contribuyente debe ingresar a esta liga disponible en el portal del SAT

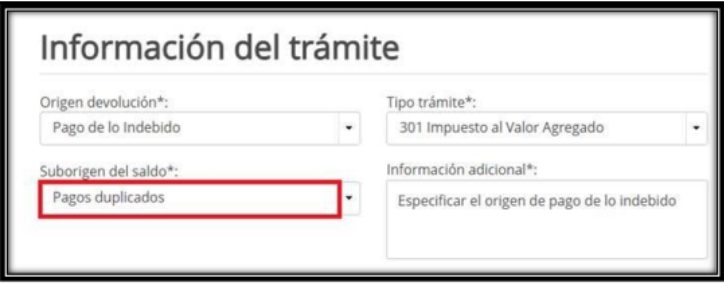

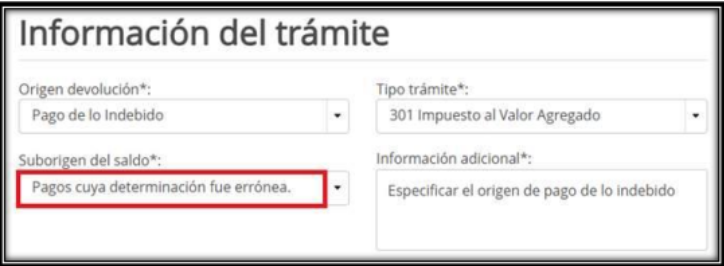

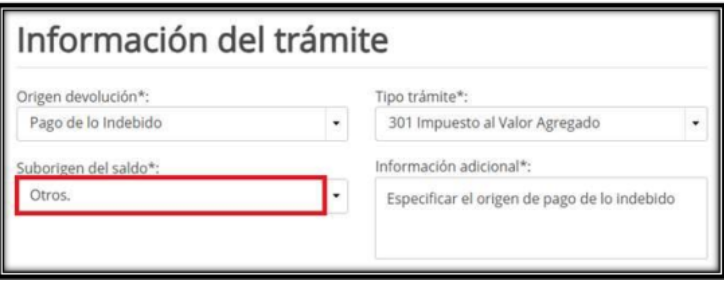

- En la sección de “Información del trámite”, en el apartado “Origen de devolución”, se selecciona “Pago de lo Indebido”

- Posteriormente, en el rubro “Tipo de trámite” elegir la opción “301. Impuesto al Valor Agregado”

- Y finalmente en el rubro de “Suborigen del saldo” seleccionar el supuesto que corresponda; por ejemplo “Pagos duplicados”; “pagos cuya determinación fue errónea”, u “Otros”

ÚNETE A IDC en nuestro canal de Whatsapp

Plazo para resolución sobre la procedencia de la devolución del pago de lo indebido de IVA

Por otra parte, hay que recordar que una vez solicitada la devolución del pago de lo indebido a través del Formato Electrónico de Devoluciones (FED), la autoridad cuenta con un plazo máximo de 40 días hábiles para resolver sobre su procedencia.

Asimismo, dentro de los 20 días hábiles siguientes a aquel en que se realizó la petición, la autoridad puede efectuar el primer requerimiento de información adicional, otorgando al contribuyente 20 días hábiles para solventar este; posteriormente puede solicitar por segunda ocasión información adicional, debiendo hacerlo dentro de los 10 días hábiles siguientes a aquel en que el contribuyente solventó el primer requerimiento, en cuyo caso, este último contará con 10 días hábiles para proporcionar lo correspondiente.

Durante el tiempo en que el contribuyente sea requerido y proporcione la información o documentación, se suspenderá el cómputo de los 40 días hábiles.

De igual manera debe considerarse que los días inhábiles previstos en el numeral 12 del Código Fiscal de la Federación, así como los determinados por la autoridad, como lo son los periodos vacacionales no se contabilizan dentro de los 40 días referidos.

El seguimiento a la solicitud de devolución debe efectuarse desde el rubro “Devoluciones y compensaciones”, en la opción de “Seguimiento de trámites y requerimientos”, en donde, de ser el caso, también es posible solventar los requerimientos formulados por la autoridad.

Finalmente, para presentar el trámite en comento, los contribuyentes deben contar con su buzón tributario habilitado y e.firma vigente.