Los empleadores están obligados a efectuar la retención mensual de Impuesto sobre la Renta (ISR) que se debe enterar dentro de los 17 días del mes siguiente al que corresponda.

Asimismo tienen que expedir un CFDI, al que se le tiene que incorporar el complemento de nómina para que dichos gastos sean deducibles.

ÚNETE A IDC en nuestro canal de Whatsapp

Problemática en trabajadores con salario mínimo

Aquellos patrones que pagan salario mínimo a sus trabajadores quedan relevados de efectuar la retención de ISR respectivo, de conformidad con el artículo 96 de la Ley del Impuesto sobre la Renta; sin embargo, tienen el inconveniente de que sus sistemas de facturación al momento de emitir el CFDI de nómina determina un monto de ISR a retener, ello como consecuencia del aumento al salario mínimo.

De ahí en la segunda reunión del Servicio de Administración Tributaria (SAT) con los síndicos y la Confederación de Cámaras Nacionales de Comercio, Servicios y Turismo de los Estados Unidos Mexicanos (CONCANACO SERVYTUR MÉXICO) se le solicitó al fisco:

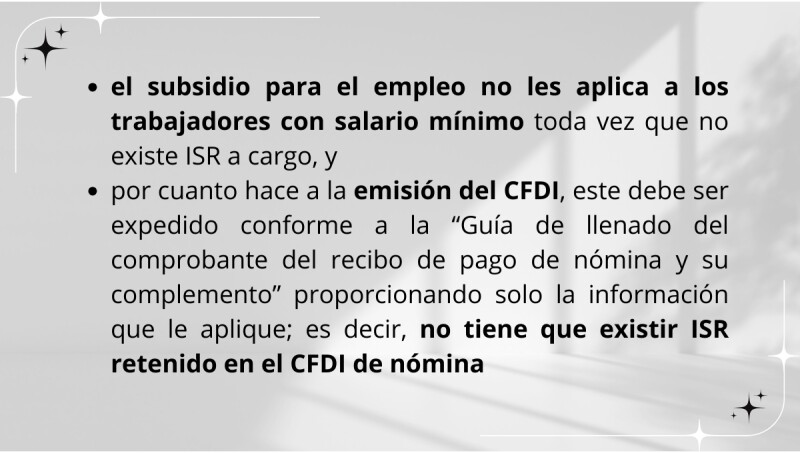

- aclarar si a los trabajadores con salario mínimo se les debe o no aplicar el subsidio para el empleo, y

- establecer el procedimiento específico para realizar la emisión del comprobante fiscal a este tipo de trabajadores

La respuesta de la autoridad fiscal a dichos planteamientos fue la siguiente:

ISR a cargo determinado en el ajuste anual al salario mínimo

Cuando los patrones realizan el ajuste anual de salarios a sus trabajadores que reciben como ingreso el salario mínimo, de acuerdo con la tabla anual publicada en el anexo 8 de la Resolución Miscelánea Fiscal 2024, determinan un ISR a cargo de dichos trabajadores.

Si bien, los patrones tienen la obligación de retener un ISR mensual a sus subordinados, también lo es que se exceptúa de la obligación con los que reciben el salario mínimo; en consecuencia el ISR a cargo calculado en el ajuste anual tampoco tendría que ser retenido, salvo en el caso previsto en el artículo 93 fracción I de la LISR: cuando se reciban prestaciones mayores a las indicadas en la LFT; por ejemplo cuando se otorgan más de 15 días de aguinaldo o más del 25 % de prima vacacional.