En los impuestos indirectos los contribuyentes trasladan la carga impositiva a los consumidores, quienes soporta con su patrimonio este tipo de tributos, tal es el caso del Impuesto al Valor Agregado (IVA), el cual establece que las personas que realicen en territorio nacional los actos o actividades gravadas deberán pagar dicho tributo.

El IVA no es violatorio de los precios de los bienes o servicios, e implica que tiene un tratamiento diferente a los precios de los cuales deriva (art. 1o. LIVA).

ÚNETE A IDC en nuestro canal de Whatsapp

Causación del IVA

Por regla general, el IVA se causa en el momento en que se cobran las contraprestaciones y sobre el importe de cada una; se considera que efectivamente se cobran las contraprestaciones cuando se reciben en efectivo, en bienes o en servicios, aun cuando aquellas correspondan a anticipos, depósitos o a cualquier otro concepto sin importar el nombre con el que se les designe, o cuando el interés del acreedor queda satisfecho mediante cualquier forma de extinción de las obligaciones que den lugar a las contraprestaciones (art. 1-B, LIVA).

Para entender el alcance de “dar lugar a las contraprestaciones”, concepto no definido en la norma, según lo previsto en el artículo 5o del CFF, se recurre al concepto descrito en el Diccionario de la Lengua Española: “prestación que debe una parte contratante por razón de la que ha recibido o debe recibir de la otra”.

Con esta definición parecería que debe recibirse una prestación, sin que se establezca si esta debe ser en efectivo.

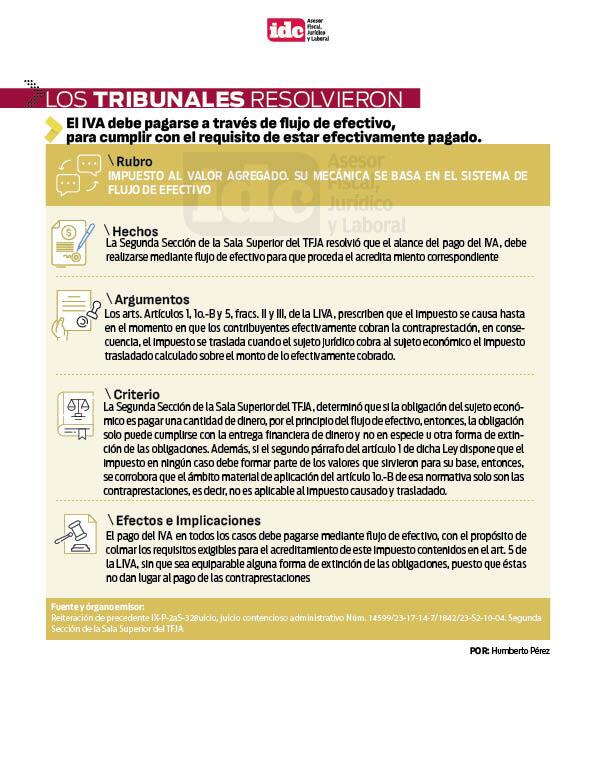

Qué ha señalado el poder judicial

Sin embargo, la Segunda Sección de la Sala Superior del Tribunal Federal de Justicia Fiscal Administrativa en su resolutivo, contenido en el juicio No. 14599/23-17-14-7/1842/23-S2-10-04, con el rubro IMPUESTO AL VALOR AGREGADO. SU MECÁNICA SE BASA EN EL SISTEMA DE FLUJO DE EFECTIVO, concluye que el pago del IVA debe realizarse hasta que se obtenga el ingreso evitando que se pague sobre el principio de devengamiento; es decir, hasta que exista liquidez; a esto debe añadirse que de la interpretación literal y financiera del sistema de flujo de efectivo se infiere que debe existir movimiento financiero en el pago del IVA.

Con la interpretación arribada por este tribunal, se fijan las bases para que el IVA en todos los casos deba pagarse en efectivo para que se considere pagado el impuesto, y con ello, no solo se limita la forma de pago mediante la compensación civil, que ya la Segunda Sala del más alto tribunal había despejado en su tesis de jurisprudencia, que reza: IMPUESTO AL VALOR AGREGADO. LA COMPENSACIÓN CIVIL NO ES UN MEDIO PARA SU PAGO NI PUEDE DAR LUGAR A UNA SOLICITUD DE SALDO A FAVOR O ACREDITAMIENTO (LEGISLACIÓN VIGENTE EN LOS EJERCICIOS FISCALES 2019 Y 2020), contenida en el Registro digital: 2026404.

Es importante conocer las resoluciones de los tribunales, toda vez que en las relaciones de negocios entre los contribuyentes, se pactan diversos actos para extinguir las obligaciones recíprocas, lo cual implica que los contribuyentes privilegien el pago del IVA con flujo de efectivo, con el propósito de colmar los requisitos exigibles para el acreditamiento de este impuesto, contenidos en el artículo 5o. de la LIVA, para evitar futuras controversias con la autoridad fiscal.

¿Cómo debe cumplirse el requisito del pago del IVA, para tener derecho a su acreditamiento?

Uno de los requisitos a observarse para el acreditamiento del IVA es que debe estar efectivamente pagado en el mes de que se trate, cuya contraprestación debe efectuarse a través de flujo de efectivo, con independencia a la figura jurídica que se convenga, para la extinción de la obligación.