De conformidad con el artículo 127, primero y segundos párrafos, fracción I, de la Constitución Federal, en relación con el diverso 42-Bis de la Ley Federal de los Trabajadores al Servicio del Estado, Reglamentaria del Apartado b) del artículo 123 Constitucional, los trabajadores al servicio del estado tienen derecho a recibir un aguinaldo anual.

Asimismo, a través de decreto publicado en el Diario Oficial de la Federación (DOF), se establecen las disposiciones para el otorgamiento del aguinaldo correspondiente al ejercicio fiscal en curso, este año se dio a conocer el 5 de noviembre de 2024.

Recordemos que, el artículo 31 constitucional establece la obligación a que todos los mexicanos contribuyan al gasto público; por su parte los numerales 1o y 90 de la Ley del Impuesto sobre la Renta (LISR), determinan que están obligados al pago de este impuesto las personas físicas residentes en México que obtengan ingresos en efectivo, bienes, crédito o servicios.

ÚNETE A IDC en nuestro canal de Whatsapp

Papel del retenedor de los servidores públicos

En tal virtud, los servidores públicos deben observar que por los ingresos que perciban tendrán que realizar el pago del Impuesto sobre la Renta (ISR) que así corresponda, esto mediante su patrón, quien debe realizar la debida retención y el entero de conformidad con el artículo 96 de la LISR y el numeral 26 del Código Fiscal de la Federación (CFF).

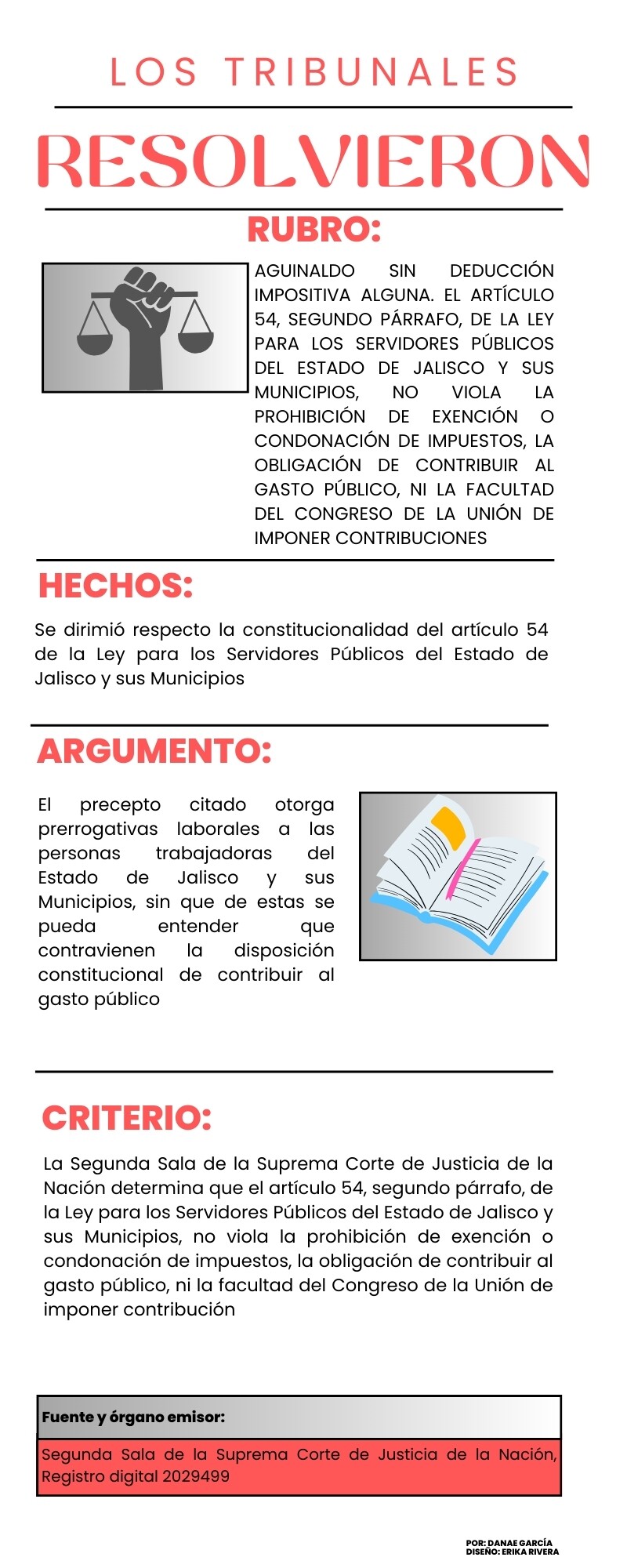

No obstante, las legislaciones locales pueden otorgar una serie de prerrogativas laborales en uso de su libertad de configuración, tal es el caso de la Ley para los Servidores Públicos del Estado de Jalisco y sus Municipios, que en su precepto 54 prevé que el pago del aguinaldo no estará sujeto a deducción impositiva alguna; lo anterior, sin menoscabo de lo establecido en el numeral 28 constitucional, en cuanto a la prohibición de condonaciones y exenciones de impuestos.

Esto es, la obligación del pago del impuesto corresponde al trabajador; sin embargo, es el empleador el encargado de realizar la retención y entero respectivo, por lo que no se está violentando la obligación de contribuir al gasto público, y por ende no se encuentra en contradicción con la facultad del Congreso de la Unión para imponer contribuciones.

Lo anterior puede observarse de la siguiente jurisprudencia resuelta por la Segunda Sala de la Suprema Corte de Justicia de la Nación:

Exención sobre aguinaldo

El artículo 93, fracción XIV de la LISR señala que, los trabajadores que reciban una gratificación anual, estará exenta hasta el equivalente a 30 veces la UMA, por lo que la cantidad que exceda de este monto será gravada para efectos del ISR.

Respecto al 2024, el valor diario de la UMA es de $108.57, por lo que el monto del aguinaldo exento asciende a $ 3,257.10, por lo que de la cantidad que rebase este monto el patrón realizará la retención y entero respectivo.

Aunado a lo anterior es importante que el patrón expida el comprobante fiscal de nómina, conforme a lo señalado en la “Guía de llenado del comprobante del recibo de pago de nómina y su complemento”.