En la actualidad muchos mexicanos buscan tener una vida ¨cómoda¨ en la que tener un vehículo se vuelve una necesidad y no un lujo, derivado de la situación que se presenta en el transporte público.

Si se cuenta con este tipo de bienes se tiene la necesidad de contratar un seguro para cualquier eventualidad inesperada, como un siniestro (choque) o robo del vehículo.

ÚNETE A IDC en nuestro canal de Whatsapp

Qué pasa con la emisión del CFDI en la práctica

Cuando se presenta un siniestro y la aseguradora determina que debe realizar el pago de una indemnización por el bien asegurado, solicita que el beneficiario emita dos comprobantes; el primero por la cantidad de la indemnización y el segundo para transmitir la propiedad del bien. Su emisión está condicionada a la realización del pago correspondiente.

No obstante, la emisión de ambos comprobantes es incorrecta, toda vez que la cantidad pagada por concepto de indemnización se entrega como resultado de la cobertura de la póliza contratada, en consecuencia el único CFDI que debe emitirse es para transmitir la propiedad del bien a la aseguradora.

La autoridad fiscal ha detectado que las aseguradoras solicitan la emisión de ambos comprobantes fiscales y considera que es una práctica indebida condicionar la solicitud de la factura por la indemnización.

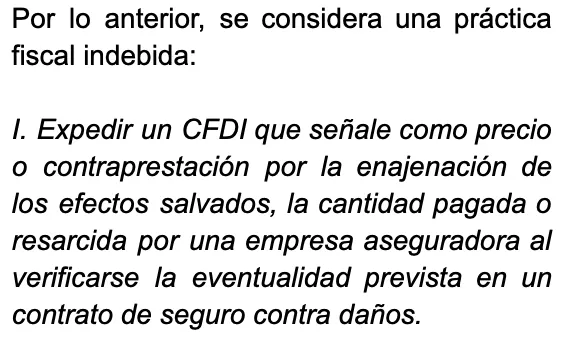

Así lo establece al emitir el criterio no vinculativo 5/IVA/NV publicado en el Anexo 3 de la Resolución Miscelánea Fiscal para 2025 (RMISC 2025), que a la letra dice:

En conclusión, las aseguradoras no pueden condicionar el pago de la indemnización a la emisión del CFDI por el asegurado ni aplicar la auto facturación por el importe de dicho concepto.

Efectos fiscales para IVA

El artículo 1o. de la Ley del Impuesto al Valor Agregado (LIVA) establece qué operaciones están sujetas al impuesto, en las que se mencionan la enajenación de bienes, prestación de servicios independientes, otorgamiento del uso y goce temporal de bienes y la importación de bienes o servicios.

Al contratar un seguro, se está en presencia de una prestación de servicio, sujeta a la tasa del 16 % de Impuesto al Valor Agregado (IVA). Por otra parte, y como ya se mencionó, el pago de la indemnización recibida es consecuencia de la contratación del seguro; por ende, este último acto no encuadra en los supuestos establecidos en el artículo 1o. de la LIVA.

Sin embargo, también se ha detectado que las aseguradoras emiten el comprobante fiscal por medio de la auto facturación o bien, solicitan su expedición al asegurado, piden el desglose del IVA, lo cual es incorrecto toda vez que la indemnización no es una actividad gravada en la LIVA.

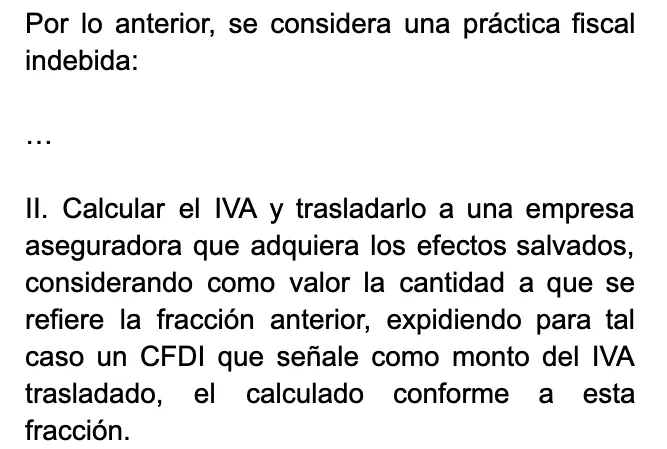

Este lo confirma la autoridad fiscal al contemplar en la fracción segunda del criterio no vinculativo 5/IVA/NV publicado en el Anexo 3 de la RMISC 2025:

¿Procede acreditar el IVA?

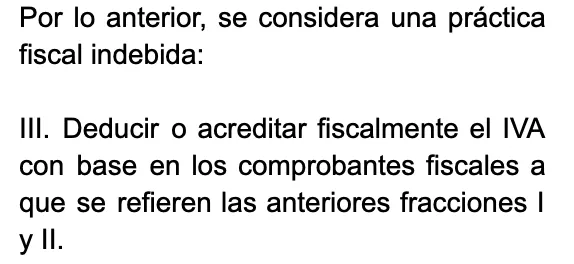

De conformidad con la LIVA, y como ya se mencionó, el pago de la indemnización no se define en los supuestos de ley para realizar el traslado del mismo, a pesar de que en el comprobante se desglose el IVA este no podrá ser acreditado por las entidades de seguros.

Este hecho se sigue considerando una práctica indebida por el Servicio de Administración Tributaria (SAT), contemplada en la fracción III del criterio 5/IVA/NV del Anexo 3 de la RMISC 2025:

Tratamiento en el ISR

No todos los ingresos de las personas físicas se encuentran sujetos al pago del Impuesto sobre la Renta (ISR); la ley de la materia contempla algunos por los que no se paga el impuesto considerándolos exentos, los cuales se encuentran contemplados en el artículo 93 de la Ley del Impuesto sobre la Renta (LISR).

La fracción XXI ese dispositivo ordena que serán ingresos exentos, los que obtengan los contribuyentes por instituciones de seguros a los asegurados o beneficiarios cuando ocurra el riesgo que ampara una póliza contratada, siempre que no se trate de bienes de activo fijo.

Finalmente, si los ingresos totales del sujeto pasivo son mayores a $ 500,000.00 tiene que presentar la declaración anual e informar el origen del ingreso, esto solo será como dato informativo de conformidad con el artículo 150, tercer párrafo de la LISR.