Se tiene conocimiento de que el Servicio de Administración Tributaria (SAT) ha enviado a diversos contribuyentes un comunicado cuyo asunto se identifica como “Verifica que tus gastos sean deducibles”.

Dicho comunicado versa sobre contribuyentes que mantienen operaciones con proveedores que se encuentran con el estatus de cancelado en el Registro de Prestadores de Servicios Especializados u Obras Especializadas (REPSE).

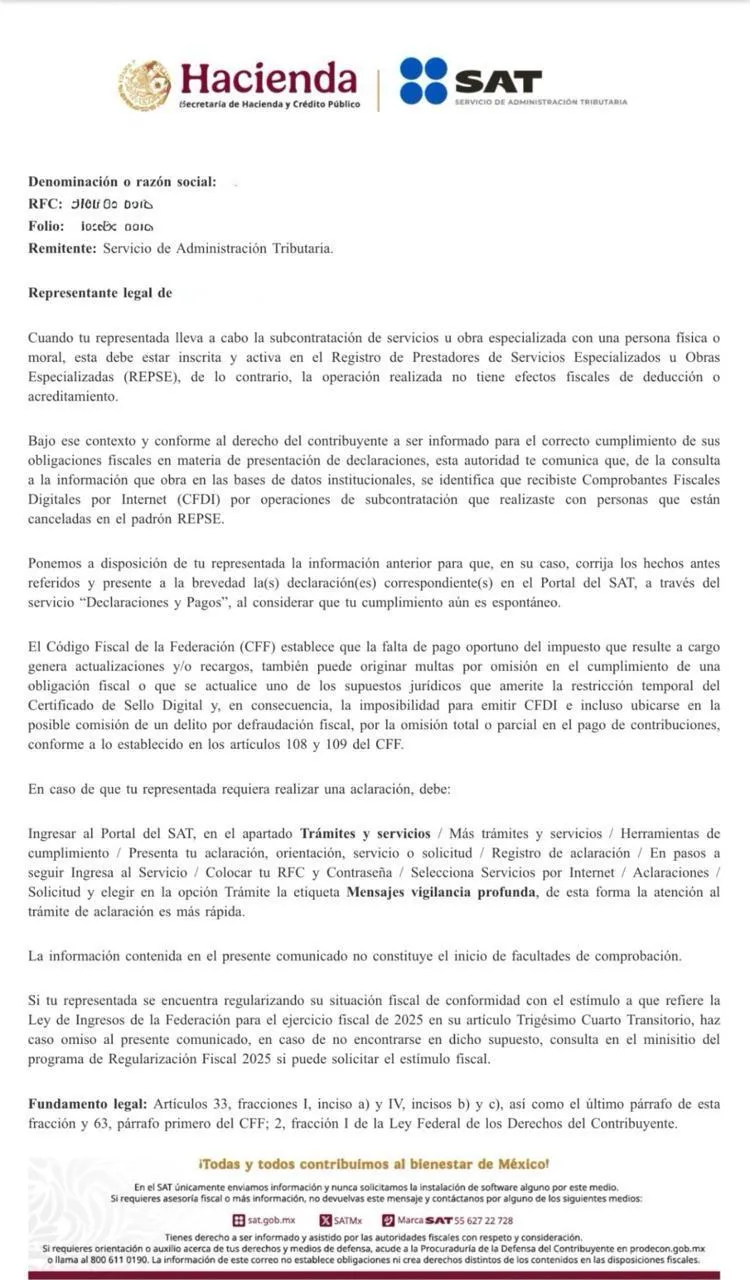

A continuación se reproduce el mismo:

¿Los contribuyentes deben atender el comunicado del SAT sobre el REPSE?

Al tratarse únicamente de un comunicado, los contribuyentes pueden o no dar contestación a estos; no obstante, en nuestra opinión sí debería atenderse, según el caso particular, en los siguientes sentidos:

señalar que no se efectuaron operaciones de subcontratación, las cuales impliquen que deba cumplirse con el requisito contenido en el numeral 27, fracción V, párrafo tercero de la Ley del Impuesto sobre la Renta (LISR), en relación con el diverso 15-D del Código fiscal de la Federación (CFF), o

indicar que al momento haber generado los pagos por la prestación de servicios especializados los proveedores sí contaban con el registro en el REPSE

ÚNETE A IDC en nuestro canal de Whatsapp

Requisitos para acreditamiento y deducibilidad de gastos por subcontratación de servicios

Respecto a la segunda postura, es necesario que de forma previa se lleve a cabo una verificación del cumplimiento de los requisitos para que los pagos respectivos puedan ser acreditables o deducibles, a saber:

- cuando el contratante de los servicios especializados realice el pago de la contraprestación debe:

- corroborar que el contratista cuenta con el registro en el padrón del REPSE

- obtener copia de los comprobantes fiscales por concepto de pago de salarios de los trabajadores con los que le hayan proporcionado el servicio, recibo de pago de la declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores, comprobante de pago de las cuotas obrero-patronales del Instituto Mexicano del Seguro Social (IMSS) y las aportaciones al Instituto Nacional del Fondo Nacional de la Vivienda para los Trabajadores (Infonavit)

comprobar que los servicios contratados no formen parte tanto de su objeto social como de su actividad económica preponderante

Otros aspectos a considerar sobre proveedores REPSE

En el comunicado la autoridad fiscal no está precisando al proveedor en específico que se encuentra como cancelado en el REPSE, situación por lo cual es prudente que el contribuyente revise el estatus de sus proveedores de forma general para tener certeza de cuáles son las operaciones consignadas en los CFDI posiblemente identificadas por el Servicio de Administración Tributaria (SAT).

Si bien no se señala un periodo preciso al que correspondan los CFDI por operaciones de subcontratación, es destacable que el SAT indica que los contribuyentes pueden regularizar su situación aplicando el estímulo fiscal del artículo trigésimo cuarto transitorio de la Ley de Ingresos de la Federación para el ejercicio fiscal de 2025, por lo que se puede presumir que tales comprobantes corresponden al ejercicio 2023 y/o anteriores.