La implementación de los CFDI marcó un cambio importante en el ámbito fiscal al permitir que la autoridad conozca las operaciones diarias de los contribuyentes casi en tiempo real. Junto con estos, se introdujeron los complementos, que aportan información adicional sobre operaciones específicas, y medidas para restringir la cancelación de comprobantes.

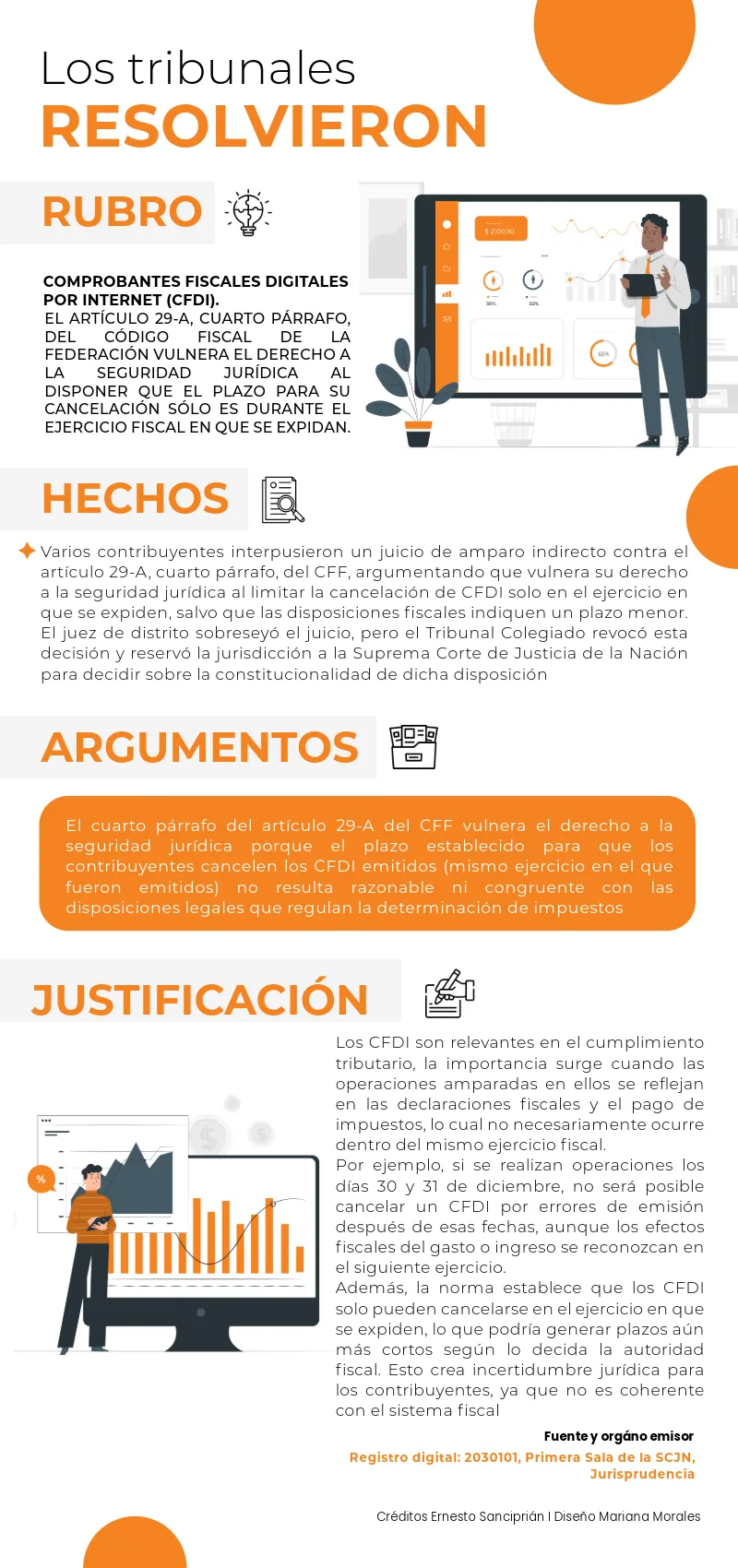

Lee: Limitante a la cancelación de CFDI´s

ÚNETE A IDC en nuestro canal de Whatsapp

Desde el 2022, el artículo 29-A del Código Fiscal de la Federación (CFF) establece que los CFDI solo pueden cancelarse en el mismo ejercicio fiscal en el que se expiden, salvo que las disposiciones fiscales indiquen un plazo menor, y siempre que la persona a favor de quien se expidieron acepte la cancelación. No obstante, la regla 2.7.1.46 de la Resolución Miscelánea Fiscal para 2025 (RMISC 2025) permite que la cancelación ocurra hasta el mes de presentación de la declaración anual del Impuesto sobre la Renta (ISR) correspondiente.

Varios contribuyentes han impugnado estas limitaciones bajo la premisa de que estas restricciones no son coherentes con el sistema de cumplimiento fiscal.

Qué opina la Corte sobre el plazo de cancelación de los CFDI

Bajo esa circunstancia la Primera Sala de la Suprema Corte de Justicia de la Nación (SCJN) resolvió un juicio de amparo indirecto presentado por cuatro empresas contra la misma disposición. En su sentencia, la sala destacó que el plazo para cancelar los CFDI no es razonable ni congruente con las leyes fiscales y afecta la seguridad jurídica.

Esto dio lugar a la siguiente jurisprudencia: