Es común que, durante el transcurso del ejercicio fiscal, algunos trabajadores cambien de empleador. Esta situación da lugar a que aquellos reciban un finiquito que incluye la parte proporcional del aguinaldo correspondiente al tiempo laborado con el primer patrón, así como el pago del aguinaldo por parte del segundo patrón, con quien concluye el año fiscal.

El artículo 93, fracción XIV de la Ley del Impuesto sobre la Renta (LISR) establece que se consideran ingresos exentos aquellos percibidos por concepto de aguinaldo, prima vacacional y la PTU, siempre que en el caso del aguinaldo, su monto no exceda del equivalente a 30 veces la Unidad de Medida y Actualización (UMA), mientras que la prima vacacional y la PTU estarán exentas hasta por un importe equivalente a 15 veces la UMA.

Es importante señalar que dichos límites de exención son aplicables al total percibido por el trabajador en el ejercicio fiscal correspondiente, y no se otorgan por cada empleador en caso de que el contribuyente haya laborado en más de una fuente de trabajo durante el año.

Esto implica que, al momento de presentar la declaración anual de personas físicas 2024, los trabajadores que obtuvieron ingresos provenientes de dos o más patrones no deben duplicar los beneficios de exención fiscal correspondientes a estos conceptos.

En este contexto, se ha observado que algunos contribuyentes incurren en el error de aplicar la exención de manera individual por cada empleador, lo cual genera un error en la exención del aguinaldo, la prima vacacional o la PTU. Esta situación puede derivar en inconsistencias fiscales y, en consecuencia, en ajustes por parte de la autoridad tributaria.

ÚNETE A IDC en nuestro canal de Whatsapp

Presentación de la declaración anual personas físicas 2024

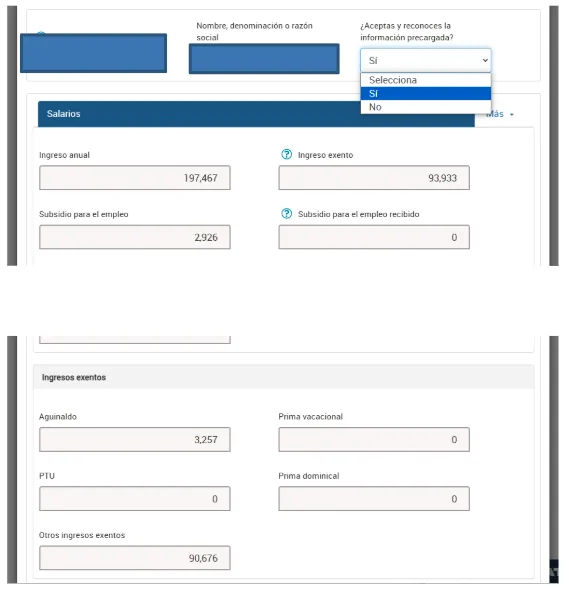

Para la declaración anual de personas físicas 2024, los datos de los salarios obtenidos durante el ejercicio, se encuentran prellenados. No obstante debe verificarse que estos sean correctos.

En caso de estar de acuerdo debe aceptarse la información precargada. En caso de no estar de acuerdo se debe indicar que “NO” y se elimina el registro del patrón debiendo manualmente indicar las cantidades correctas. Cabe señalar que si se da esta situación debe aclararla con el patrón, porque debe haber un error en la información presentada por aquel.

¿Quieres saber más? ¡Sigue a IDC en Google News!