Las personas físicas residentes en México podrán, además de las deducciones autorizadas en cada capítulo de la Ley del Impuesto sobre la Renta (LISR), aplicar diversas deducciones personales para el cálculo de su impuesto en su declaración anual; entre las que destacan los pagos por honorarios médicos, dentales y servicios profesionales en materia de psicología y nutrición, siempre que sean prestados por personas con título profesional legalmente expedido y registrado ante las autoridades educativas competentes.

También pueden deducirse los gastos hospitalarios efectuados por los contribuyentes personas físicas para sí mismos, sus cónyuges o concubinos, sus ascendientes (padres) o descendientes en línea recta (hijos), siempre que dichas personas no perciban ingresos anuales iguales o superiores al resultado de calcular el salario mínimo general anual correspondiente al área geográfica de dichos contribuyentes.

ÚNETE A IDC en nuestro canal de Whatsapp

Requisitos de deducibilidad de honorarios médicos en la declaración anual 2024 de personas físicas

Para que estos gastos sean deducibles, el pago debe realizarse mediante:

cheque nominativo a nombre del contribuyente de que se trate

transferencia electrónica de fondos desde una cuenta bancaria a nombre del contribuyente en instituciones del sistema financiero o entidades autorizadas por el Banco de México, o

tarjeta de crédito, débito o servicios

De lo anterior, se infiere que no se pueden aplicar las deducciones personales si se pagaron en efectivo.

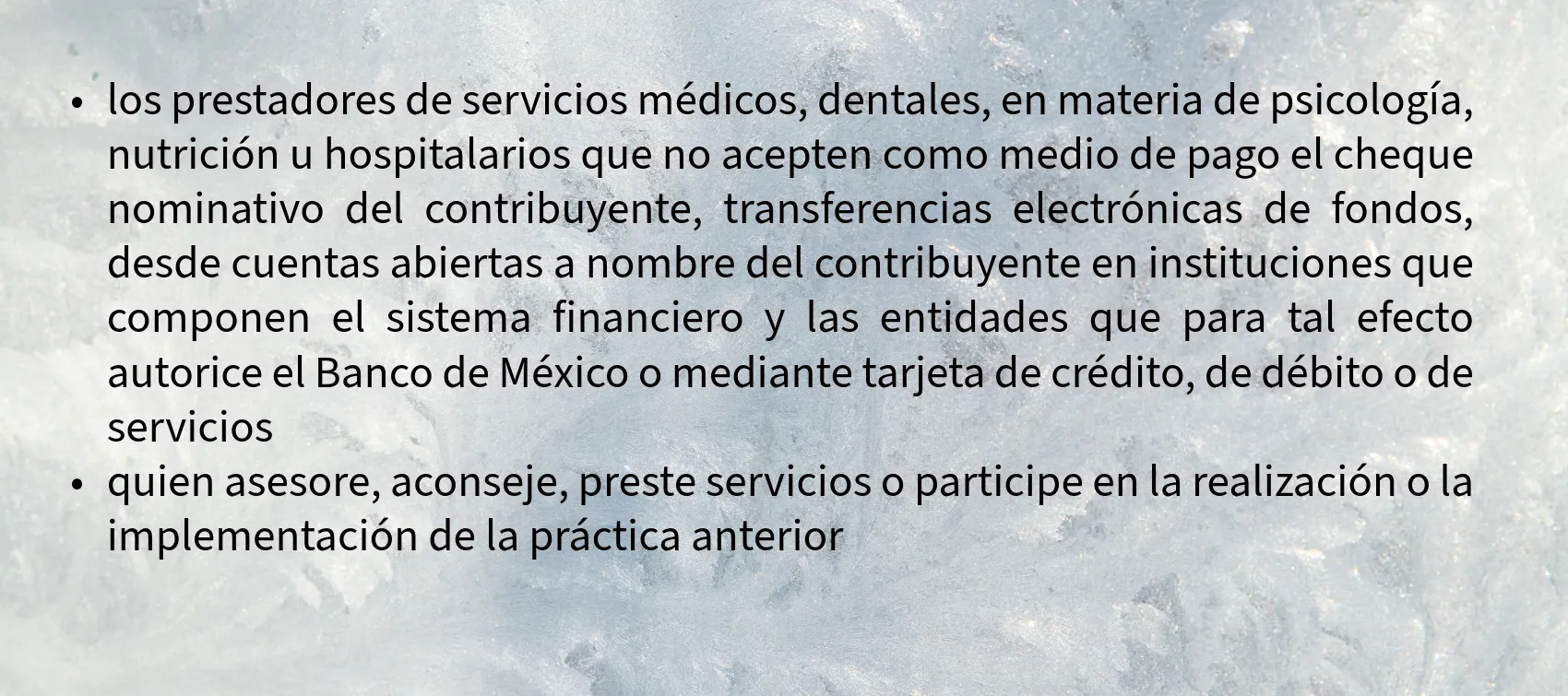

No obstante en la práctica existen profesionales de la medicina, nutriólogos y psicólogos que no aceptan pagos que no sean en efectivo

Qué opina el SAT de los psicólogos y nutriólogos que solo aceptan pagos en efectivo

A través del criterio no vinculativo “23/ISR/NV Medios de pago en gastos médicos, dentales, por servicios en materia de psicología, nutrición u hospitalarios”, el Servicio de Administración Tributaria (SAT) da a conocer que se considera que realizan una práctica fiscal indebida:

En menester recordar que para efectos de Impuesto al Valor Agregado (IVA), el artículo 15, fracción XIV de la Ley del Impuesto al Valor Agregado señala que se encuentran exentos del IVA los servicios profesionales de medicina, siempre que para dicha prestación se requiera de título de médico conforme a las leyes, y sean prestados por personas físicas.

¿Quieres saber más? ¡Sigue a IDC en Google News!