Es bien conocido que no existe en las disposiciones fiscales, concepto alguno referente a la materialidad; no obstante, esta alude a una serie de elementos, documentos e información relacionada con las operaciones realizadas por todo contribuyente, y que debe contar, y en su caso, aportar para ostentar la efectiva ejecución de las operaciones amparadas en el o los comprobantes fiscales.

Por tal motivo, no existe de forma puntual, condiciones ni formas con las que estas pruebas deban contar para tener el sustento suficiente; es decir, el contribuyente proporciona a la autoridad fiscal aquello que considera que le da el soporte suficiente para autenticar la veracidad de la operación.

ÚNETE A IDC en nuestro canal de Whatsapp

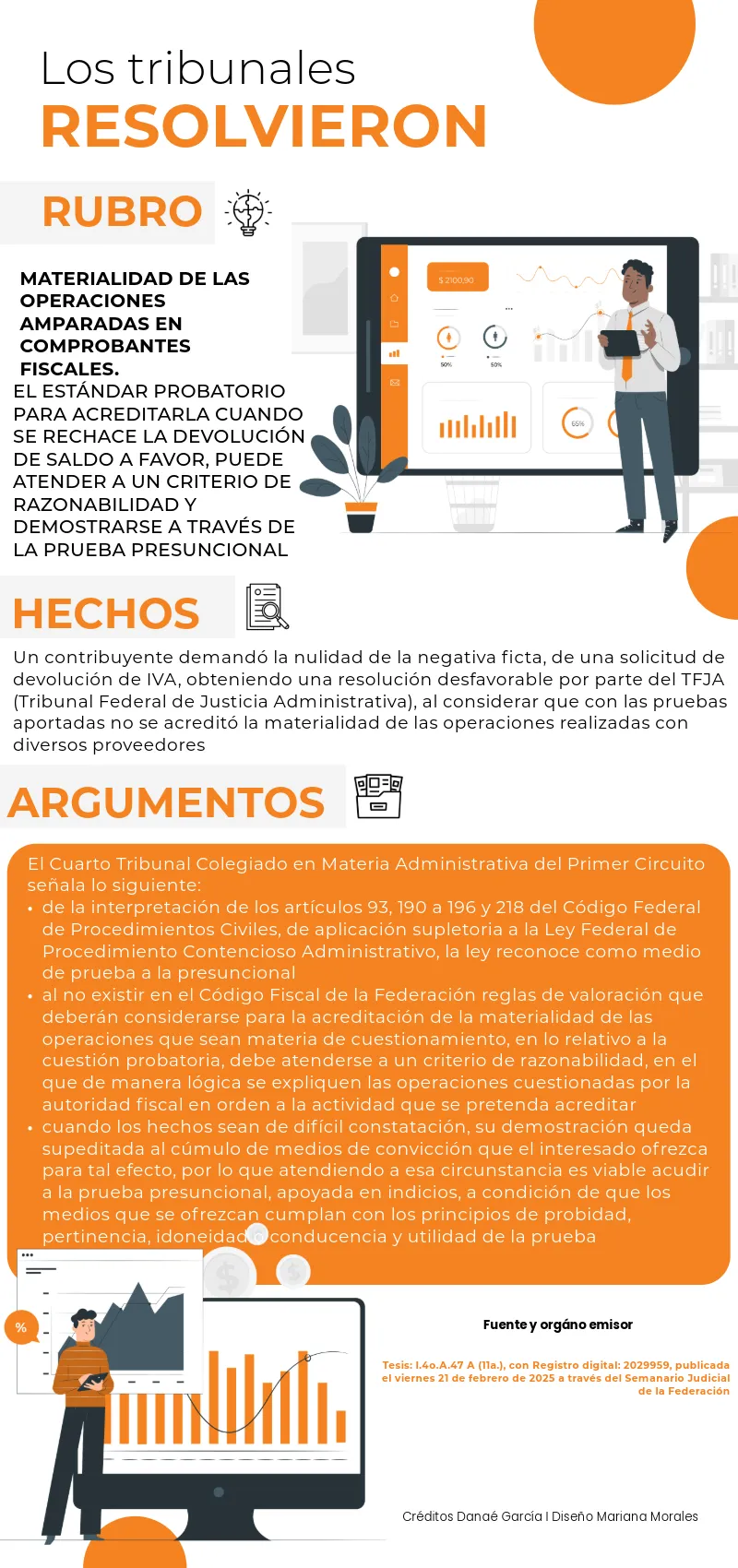

En tal virtud, existen diversos pronunciamientos respecto a ciertos medios que deben considerarse para demostrar tal materialidad, tal es el caso de la siguiente tesis aislada:

Lo anterior resulta relevante toda vez que, al poder utilizarse la prueba presuncional es permisible demostrar la materialidad basándose en indicios cuando no existe prueba directa, siempre que se cumpla de forma condicional con los criterios determinados en la tesis citada.

¿Cómo comprobar la materialidad en las operaciones realizadas?

De acuerdo con los múltiples pronunciamientos obtenidos de los Tribunales, existe variedad entre la documentación y las características que deben ser aportada, según el tipo de operación y particularidades, incluso observando otros elementos como las actividades efectuadas por el contribuyente de que se trate.

En esta tesitura, resulta complejo señalar de forma específica y limitada la manera en que puede comprobarse la realización de la operación amparada en un comprobante fiscal; sin embargo, puede enunciarse lo siguiente a manera de ejemplo:

corroborar que el CFDI se encuentre correctamente emitido, y reúna los requisitos de las disposiciones fiscales, verificando que en efecto ampare la prestación del servicio o la enajenación del bien, según se trate

contar con los complementos de los CFDI, según sea el caso

tener los contratos a través de los cuales se advierta la operación efectuada, los cuales no deben ser estrictamente notariados; no obstante, esta característica podría ser un elemento que robustezca la certeza de su realización

mantener un debido registro contable de la prestación del servicio o la enajenación del bien

ostentar la documentación de la cual se advierta información referente a cotizaciones, presupuestos, orden de compra, pagos, reportes o informes respecto a la operación respectiva

listas de asistencia o registro, constancias o controles de capacitación, manuales, material de trabajo y archivos fotográficos

documentación relativa a las operaciones que impliquen comercio exterior

Al ser los documentos anteriores únicamente un parámetro para que el contribuyente pueda demostrar la materialidad, es sumamente relevante que este se mantenga pendiente de cualquier postura que continúe emitiéndose al respecto, pues en cada uno de estos se profundiza de una manera particular según el supuesto, pero dan oportunidad a que se conozcan las directrices adoptadas por la autoridad.