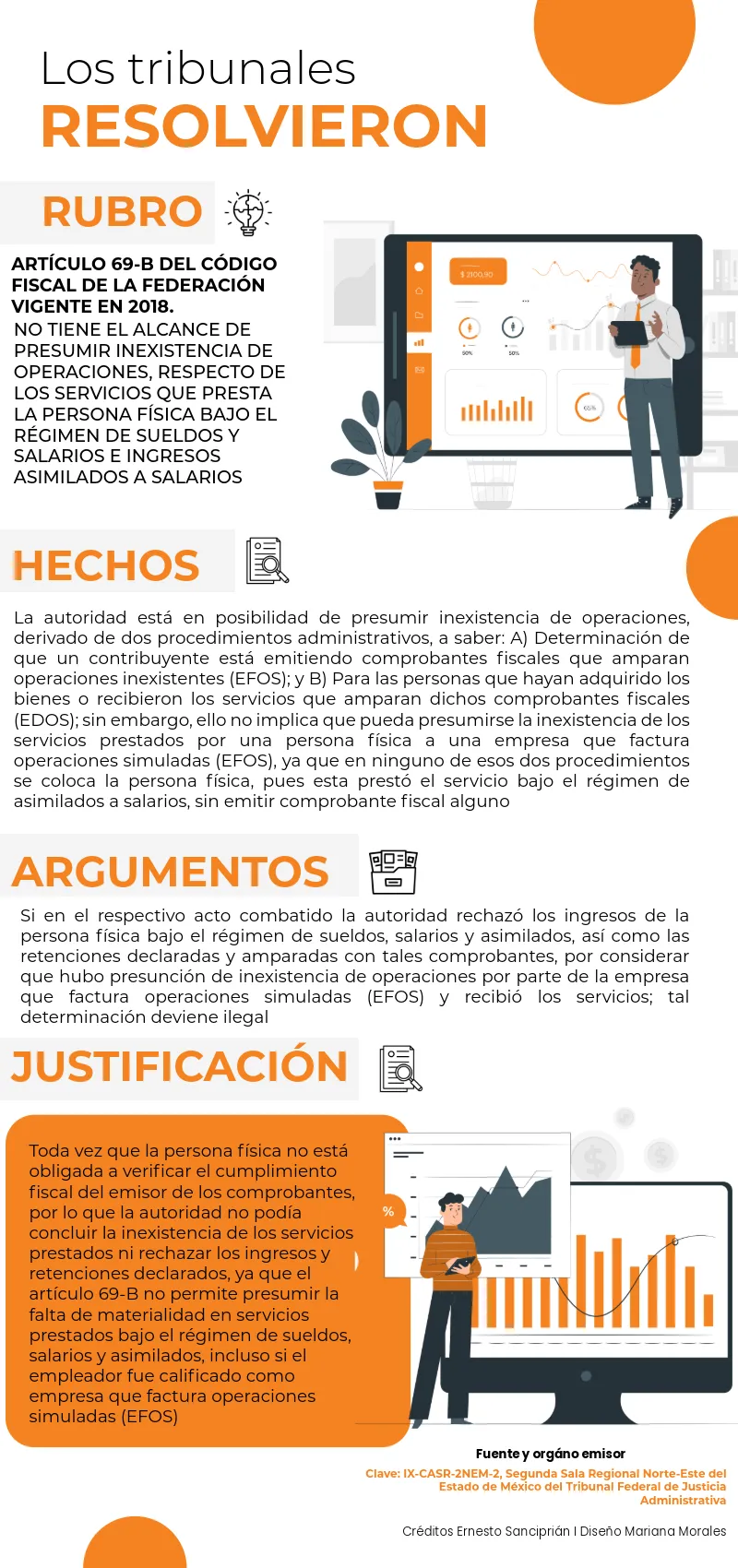

El artículo 69-B del Código Fiscal de la Federación (CFF) vigente desde 2018 regula el procedimiento que permite a la autoridad fiscal presumir la inexistencia de operaciones amparadas en un CFDI.

Esta norma establece dos vertientes: la identificación de los contribuyentes que emiten comprobantes fiscales sin que existan operaciones reales (conocidos como EFOS) y la de aquellos que adquieren los bienes o servicios respaldados por tales comprobantes (denominados EDOS). Sin embargo, la aplicación de este precepto debe ser interpretada de manera estricta, respetando el principio de legalidad.

LEE: Plazo para desvirtuar operaciones simuladas: ¿legal?

ÚNETE A IDC en nuestro canal de Whatsapp

En este contexto, destaca que los servicios prestados por personas físicas bajo el régimen de sueldos, salarios y asimilados a salarios no se encuentran en el supuesto previsto en el artículo 69-B del CFF.

Esto se debe a que, en dichas relaciones jurídicas, la persona física no emite comprobantesfiscales propios, sino que es el empleador quien expide los CFDI de nómina correspondientes.

Así, el hecho de que una empresa sea calificada como EFOS no implica, por sí mismo, que los servicios efectivamente prestados por el trabajador o asimilado carezcan de materialidad o sustento económico, ni justifica que se presuma la inexistencia de tales servicios.

Por tanto, si la autoridad fiscal rechaza los ingresos y las retenciones declaradas por una persona física bajo este régimen, argumentando que provienen de operaciones simuladas por parte de la empresa contratante, incurre en una actuación ilegal. La obligación de la persona física no abarca garantizar el cumplimiento fiscal de su empleador, y el artículo 69-B del CFF no le impone dicha carga.

En consecuencia, la validez de los ingresos declarados y de las retenciones correspondientes debe mantenerse, aun cuando el pagador haya sido posteriormente señalado como empresa que factura operaciones simuladas, para efectos del acreditamiento del Impuesto sobre la Renta en el ejercicio fiscal de 2018.

Esta fue a la conclusión a la que llegó el Tribunal Federal de Justicia Administrativa (TFJA) en la tesis de rubro IX-CASR-2NEM-2, la cual se detalla a continuación:

¿Quieres saber más? ¡Sigue a IDC en Google News!