Como parte de las facultades de comprobación del cumplimiento de las obligaciones fiscales de los contribuyentes, se encuentra el ejercicio de las visitas domiciliarias que efectúa la autoridad.

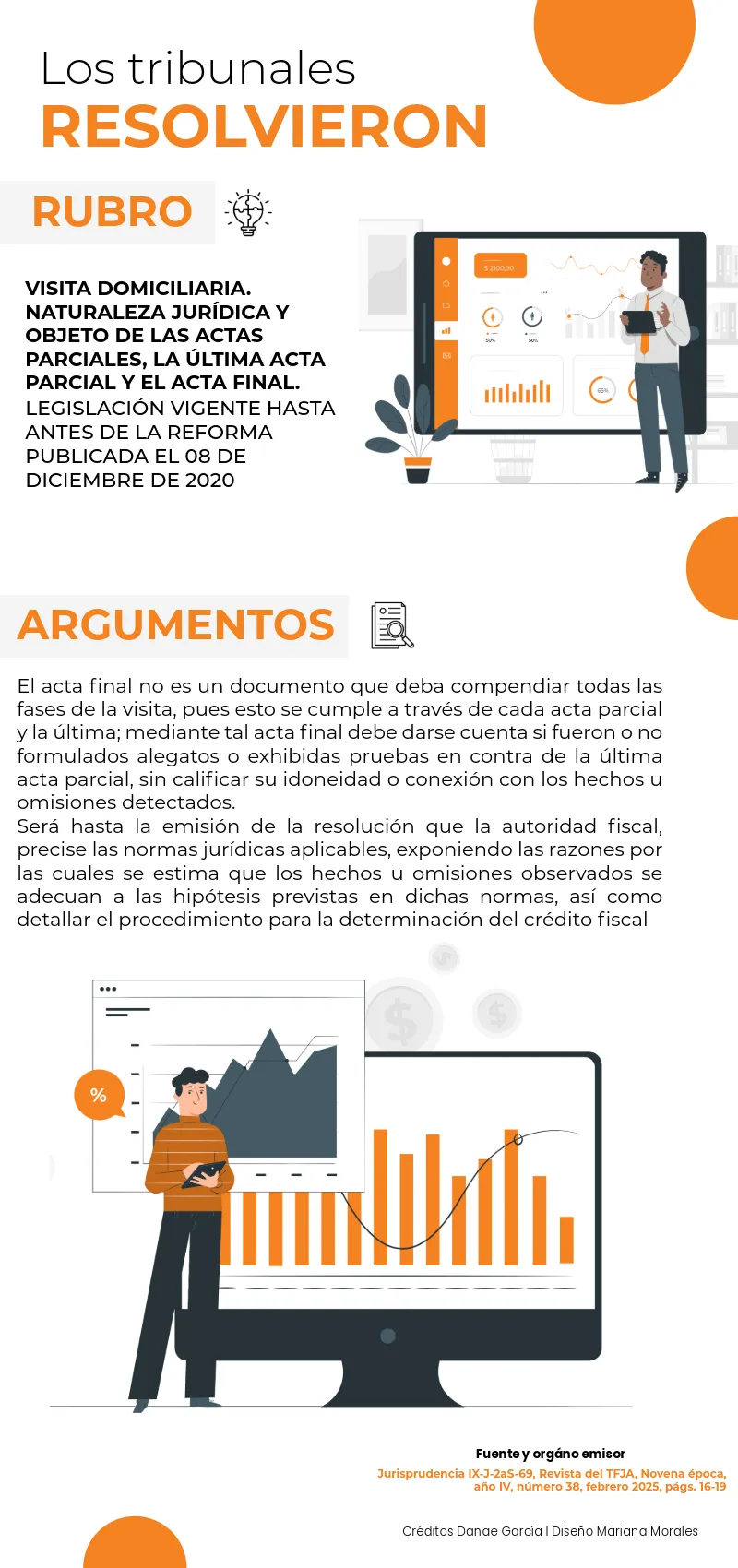

El procedimiento de la visita domiciliaria está regulado en el numeral 46 del Código Fiscal de la Federación (CFF), y se prevé que durante este, la autoridad fiscal genere las siguientes actas:

parciales

última parcial, y

final

Cada una de estas actas cuenta con las características particulares que determinan su naturaleza jurídica y su alcance, por lo que estas no constituyen un acto de molestia. Su único propósito es documentar los hechos u omisiones que detecte la autoridad fiscal, sin que a través de estas se realice un pronunciamiento o evaluación respecto a la situación fiscal del contribuyente.

ÚNETE A IDC en nuestro canal de Whatsapp

Por tal motivo, debe detectarse el objetivo y alcance de cada una de estas actas como sigue:

parciales: en estas se hacen constar de forma circunstanciada los hechos u omisiones conocidas por los visitadores; hacen prueba de la existencia de las circunstancias detectadas

última parcial: en esta se consignan los hechos u omisiones que pueden entrañar incumplimiento de las disposiciones fiscales, y

final: se precisan en ella de forma detallada si se formularon alegatos, proporcionaron pruebas o documentos en contra de la última acta parcial

En esa tesitura, conforme al numeral 46 del CFF vigente hasta 2020, no es necesario que el verificador precise fundamentación ni calificación alguna, pues su objetivo es únicamente informativo, porque la exposición del razonamiento jurídico y el procedimiento para la determinante del crédito fiscal compete únicamente a la autoridad fiscal al momento de emitir la resolución del procedimiento en cumplimiento del numeral 50 de CFF.

Lo anterior ha sido confirmado a través de la siguiente jurisprudencia emitida por Segunda Sección de la Sala Superior del Tribunal Federal de Justicia Administrativa:

Plazo para la conclusión de las visitas domiciliarias

De acuerdo con lo establecido en el artículo 46-A del CFF, la visita domiciliaria debe concluir en un plazo máximo de 12 meses, el cual se contabiliza a partir de que se notifique a los contribuyentes el inicio de las facultades de comprobación; no obstante, existen supuestos en los que este plazo puede ampliarse:

18 meses cuando se trate de contribuyentes que integran el sistema financiero, así como de aquellos que opten por aplicar el régimen opcional para grupos de sociedades

dos años en el caso de contribuyentes respecto de los cuales la autoridad fiscal o aduanera solicite información a autoridades fiscales o aduaneras de otro país o esté ejerciendo sus facultades para verificar el cumplimiento de las obligaciones con partes relacionadas nacionales y extranjeras, o cuando la autoridad aduanera esté llevando a cabo la verificación de origen a exportadores o productores de otros países de conformidad con los tratados internacionales celebrados por México

Cuando no se levante el acta final o se notifique el oficio de observaciones dentro de los plazos previstos, se entenderá como concluida la visita en esa fecha, quedando sin efectos las órdenes y las actuaciones que de ella derivaron.

¿Quieres saber más? ¡Sigue a IDC en Google News!