Conozca las implicaciones del uso obligatorio del nuevo aplicativo de la DIOT

Durante febrero de 2025 el Servicio de Administración Tributaria (SAT), dio a conocer una nueva plataforma para cumplir con la presentación de la Declaración Informativa de Operaciones con Terceros (DIOT).

A través del comunicado 06-2025 el SAT informó que el nuevo aplicativo estaba disponible para la presentación de declaraciones 2025 en adelante; no obstante, dada la premura con la que ya se contaba para cumplir con la obligación, las novedades que presentaba e intermitencias que se suscitaron al realizar el llenado y envío, la autoridad habilitó el uso de la plataforma anterior para el debido cumplimiento.

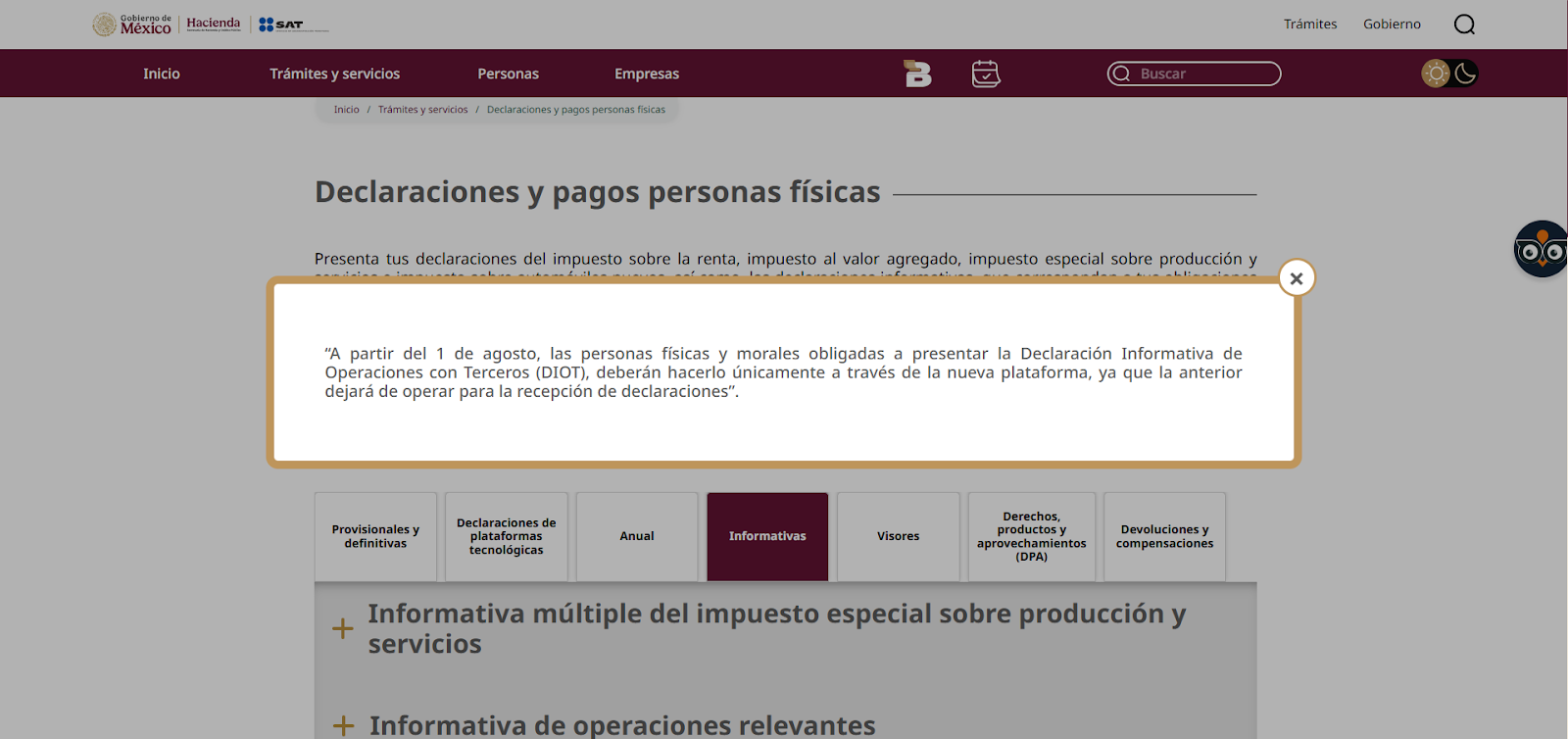

Es así que la autoridad ha permitido la convivencia de ambos aplicativos, aunque nunca existió un comunicado formal de esta acción; sin embargo, a partir del 21 de julio de 2025 al ingresar a la página oficial del SAT, en el apartado general de declaraciones, se anuncia que a partir del 1o. de agosto únicamente se podrá cumplir con la obligación de la DIOT a través de la nueva plataforma:

Según el artículo 31 del Código Fiscal de la Federación (CFF), los contribuyentes deben realizar la presentación de las declaraciones a través de los formatos o herramientas electrónicas que la autoridad de a conocer por medio de su página electrónica; siendo de uso obligatorio cuando la difusión se haya efectuado al menos con un mes de anticipación a la fecha en que el contribuyente esté obligado a utilizarlas.

Bajo esta tesitura, es importante que los contribuyentes consideren que deben cumplir con la presentación de la DIOT correspondiente al mes de julio 2025 y subsecuentes mediante el nuevo aplicativo.

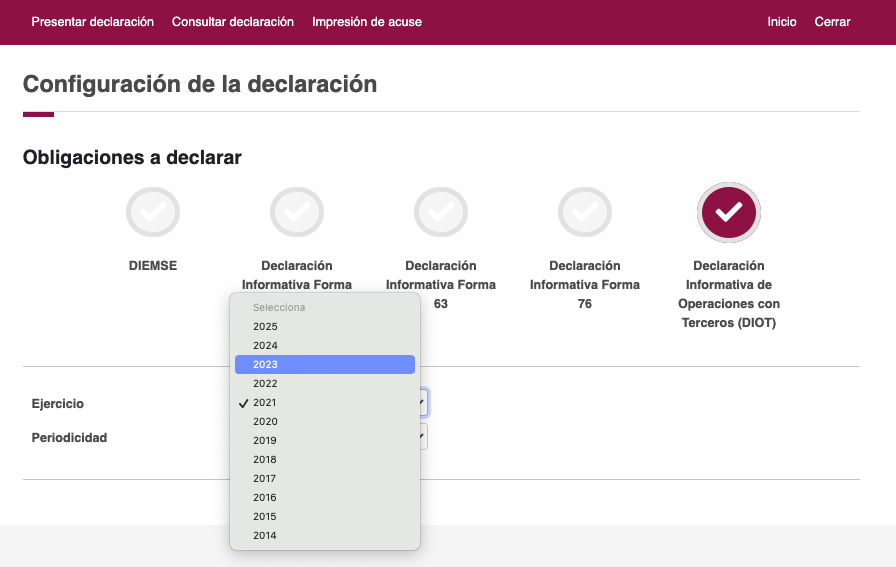

Ahora bien, con el desuso del aplicativo anterior se deduce que en caso de requerir presentar una declaración complementaria o de forma extemporánea se hará desde la versión actual de la plataforma, incluso al ingresar a esta se puede observar que es posible seleccionar periodos anteriores al 2025:

Aunque se tienen conocimiento que vía opinión del cumplimiento de obligaciones y recepción de cartas invitación, comunicados u oficios de vigilancia profunda, algunos contribuyentes presentan omisión de las DIOT correspondientes a periodos del 2024 y anteriores, que fueron presentadas en el nuevo portal, por lo que genera la duda si es conveniente regularizar su situación previo a la desaparición del aplicativo anterior.

En ese sentido, de forma conservadora y con el objeto de no generar algún acto de molestia posterior, lo recomendable es que en tanto la plataforma anterior continúe en uso, se realice la presentación de las declaraciones de los periodos correspondientes, y una vez que llegué el plazo previsto por la autoridad, el cumplimiento se dé mediante el aplicativo vigente, pues como ya se comentó su uso es de carácter obligatorio.

Finalmente, de presentar alguna inconsistencia derivada de la presentación de declaraciones complementarias o extemporáneas en el nuevo sistema, los contribuyentes cuentan con la posibilidad de ingresar el caso de aclaración correspondiente para acreditar su cumplimiento, aportando la documentación que lo sustente (acuses de presentación).

All Rights Reserved © 2026 - SLM