Estas declaraciones no implican el pago de impuestos directamente, pero le sirven a las autoridades tributarias para la fiscalización y el control.

Además, las autoridades fiscales, en el ejercicio de sus facultades, pueden rechazar ciertas deducciones si las declaraciones no se presentan a tiempo, de acuerdo con el artículo 27, fracción XVIII, de la LISR.

No obstante, el contribuyente podrá evitar esta consecuencia si presenta sus declaraciones dentro de un plazo máximo de 60 días a partir de la notificación del requerimiento correspondiente.

Nuevo aplicativo para presentar declaraciones informativas

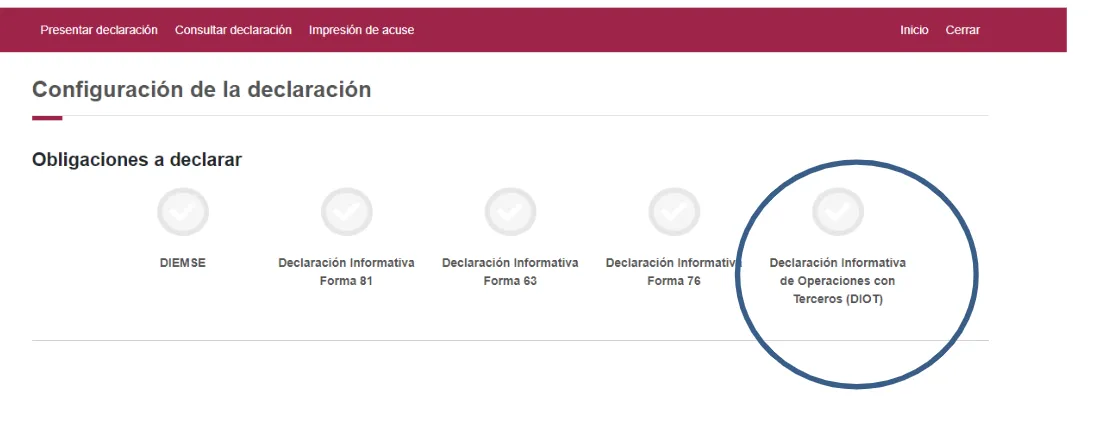

Como parte de la modernización de la información a proporcionar, la autoridad fiscal dio a conocer en su Portal el nuevo aplicativo para presentar las siguientes declaraciones informativas, tal y como se observa en las imágenes desplegadas

DIEMSE: Declaración Informativa de Empresas Manufactureras, Maquiladoras y de Servicios de Exportación

Forma 81: Declaración informativa de operaciones realizadas por cuenta de los integrantes del consorcio petrolero

Forma 63: Declaración Informativa de las Entidades Extranjeras sujetas a Regímenes Fiscales Preferentes

Formato 76: Declaración Informativa de Operaciones Relevantes

ÚNETE A IDC en nuestro canal de Whatsapp

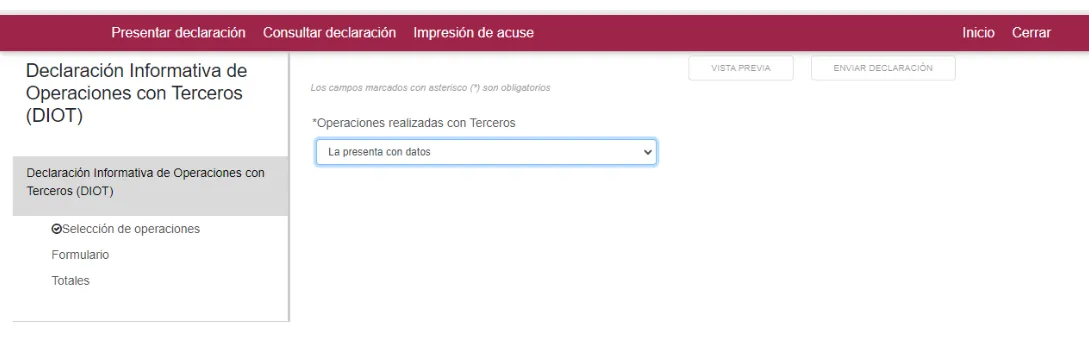

Qué cambió en la Declaración Informativa de Operaciones con Terceros

Como la Declaración Informativa de Operaciones con Terceros (DIOT) es la declaración más recurrida, a continuación se abordan las modificaciones que presenta:

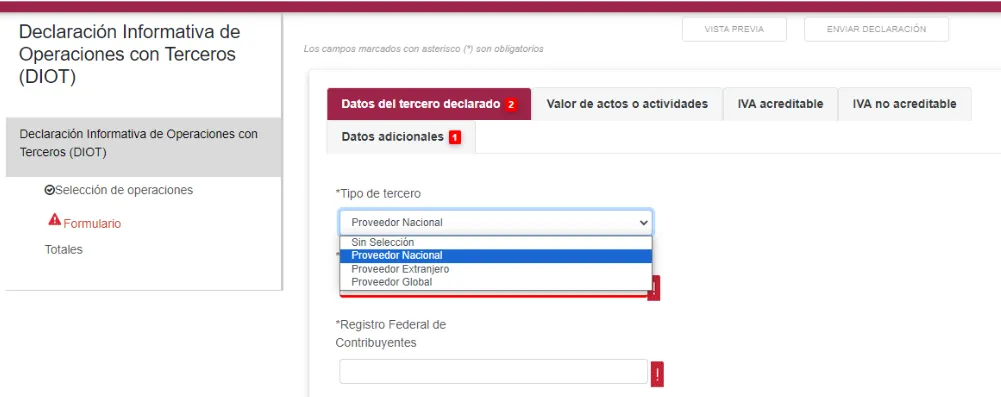

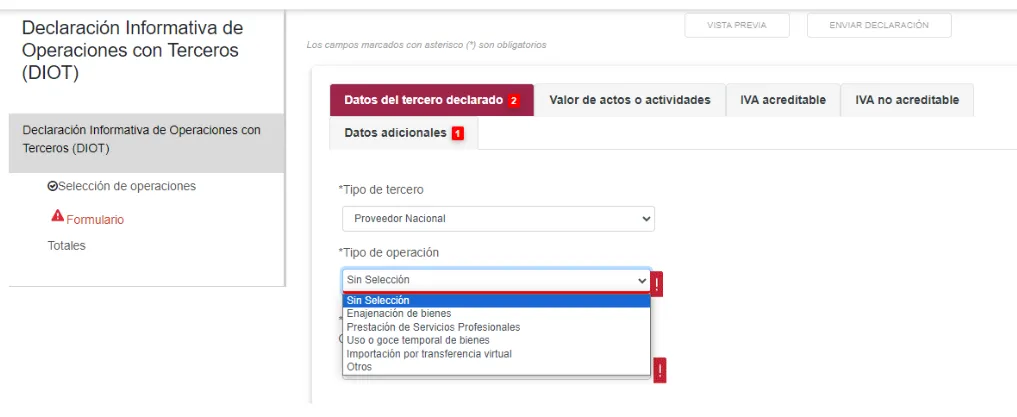

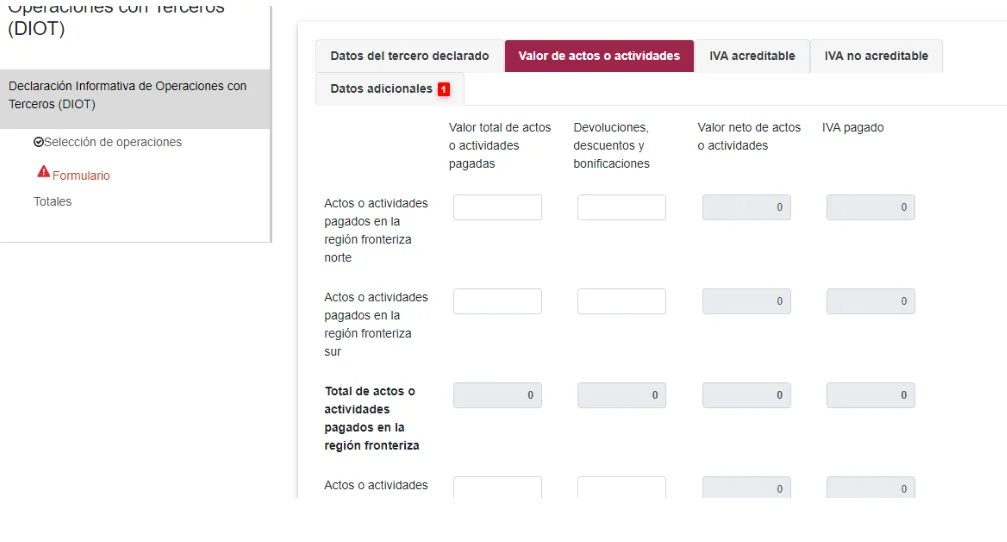

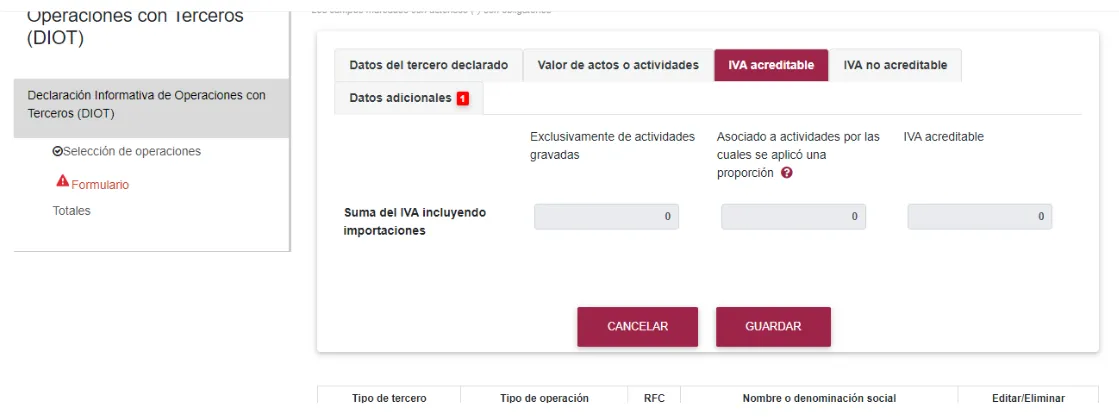

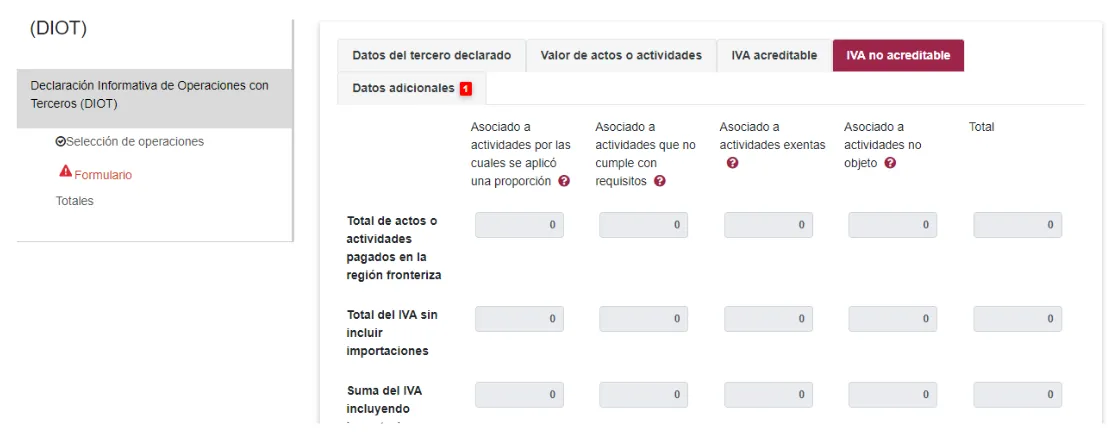

Como en el nuevo aplicativo la información se divide en pestañas, el contribuyente no puede avanzar hasta que en tanto no complete los datos de cada una de ellas

Debe indicarse el Impuesto al Valor Agregado (IVA) que es acreditable

Ahora se debe anotar el IVA que no es acreditable

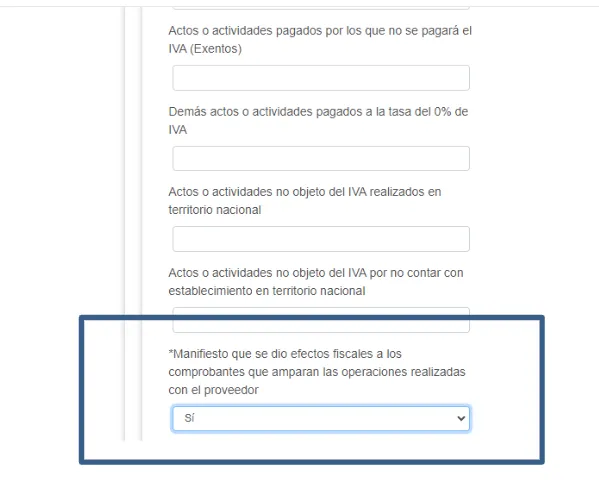

Finalmente se incluye la leyenda de que se manifiesta que se le dan efectos fiscales a los comprobantes que amparan las operaciones realizadas

Como se observa la autoridad pretende utilizar el nuevo formato que es similar a las declaraciones de pagos provisionales.

Cuándo debe presentarse la DIOT

Aun cuando el artículo 32 fracción VIII de la Ley del Impuesto al Valor Agregado señala que la información se presentará, a más tardar el día 17 del mes inmediato posterior al que corresponda dicha información, la regla 4.5.1 de la Resolución Miscelánea Fiscal para 2025 permite que la DIOT se presente durante el mes inmediato posterior al que corresponde dicha información. Sin embargo el aplicativo señala que el vencimiento es el 17 de febrero 2025.