Las personas que formen parte de alguna estructura corporativa, por ser accionistas de alguna sociedad mercantil, o bien los socios o miembros de sociedades o asociaciones civiles, incluso de cooperativas, entre otros, su participación o aportación en dichos entes se representa mediante títulos accionarios, parte sociales o certificados de aportación. Las personas propietarias de estos títulos pueden ser físicas o morales, salvo en las sociedades cooperativas, donde concurren únicamente personas físicas.

Cuando estas personas enajenan dichos títulos, además de observar las formalidades de las leyes que regulan a las sociedades señaladas, y lo consignado en sus estatutos sociales, deben cumplir con las obligaciones fiscales aplicables.

¡Descubre la experiencia de Foro IDC y adelántate a los cambios normativos!

En ese sentido, las personas morales deben determinar la ganancia que ello represente y considerar el ingreso desde la determinación de sus pagos provisionales del Impuesto sobre la Renta -ISR- (arts. 14, 16, 18, frac. IV y 22, Ley del Impuesto sobre la Renta -LISR-).

En el caso de las personas físicas, cuando vendan sus acciones, partes sociales o certificados de aportación, el ingreso se regula en el capítulo de enajenación de bienes, donde el numeral 126, cuarto párrafo de la LISR, señala que el adquirente debe efectuar una retención del 20 % sobre el monto total de la operación, salvo que la enajenante manifieste por escrito que realizará un pago provisional menor y cumpla con las disposiciones del Reglamento de la LISR.

Según el precepto 215 de este ordenamiento, la persona física que enajene sus acciones debe presentar ante la autoridad fiscal un dictamen fiscal por dicha enajenación.

Para ello, tiene que presentar ante la autoridad el aviso para dictaminar, a más tardar el día 10 del mes siguiente a la fecha de enajenación, mediante el formato 39 del Anexo 1 de la Resolución Miscelánea Fiscal (RMISC), así como la carta de presentación del dictamen fiscal, en el formato 40 de ese mismo Anexo, dentro de los 30 días siguientes al día en que se presentó o debió presentarse la declaración del ISR, que derive de ese acto jurídico.

Sin embargo, la ficha de trámite 95/CFF contenida en el Anexo 1-A de la RMISC, prescribe que se presentará dentro de los 45 días inmediatos siguientes a aquel en el que se enajenen las acciones de que se trate (art. 215, RLISR).

Los avisos para presentar dictamen fiscal, las cartas de presentación de dicho dictamen y los documentos adjuntos no se enviarán vía Internet hasta en tanto no se publique el Anexo 16-B de la RMISC; en consecuencia, debe seguirse presentando en cuadernillo ante la autoridad competente respecto del contribuyente de que se trate, conforme a la ficha de trámite 95/CFF “Aviso para presentar dictamen por enajenación de acciones, carta de presentación y dictamen”, contenida en el Anexo 1-A de la RMISC (Regla 2.10.1. y Anexo 1-A, RMISC del 7 abril de 2025).

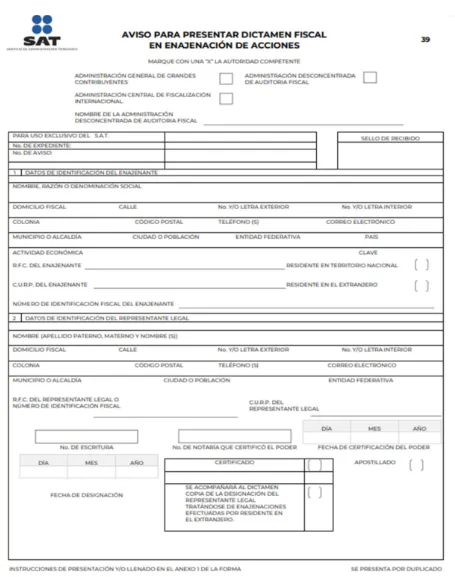

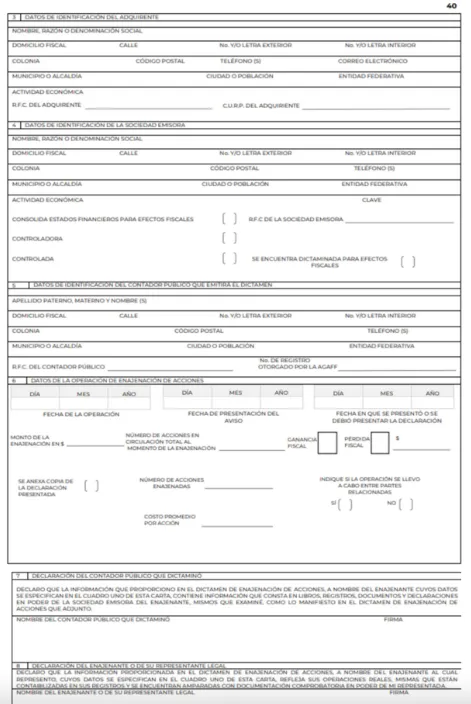

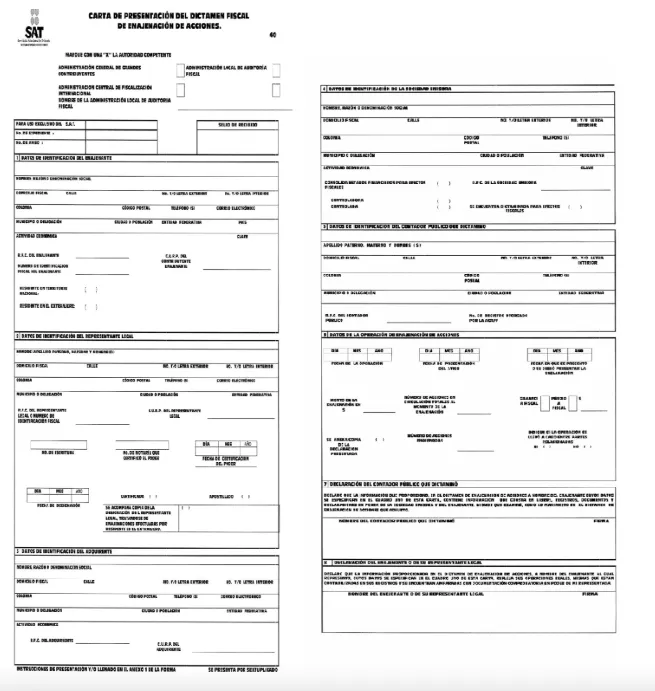

Para descargar el aviso para presentar dictamen por enajenación de acciones y la carta de presentación, según la ficha de citada trámite 95/CFF reformada el 7 de abril de 2025, debe ingresar a esta liga.

Como se observa aquí se alojan los formatos impresos 39 y el 40, los cuales no se modificaron en el Anexo 1 de la RMISC vigente, sino a través de la referida ficha 95/CFF del Anexo 1-A.

Sin embargo, aun con esta contradicción, los cambios son válidos, pues forman parte de la RMISC y corresponden a la última reforma (7 abril de 2025).

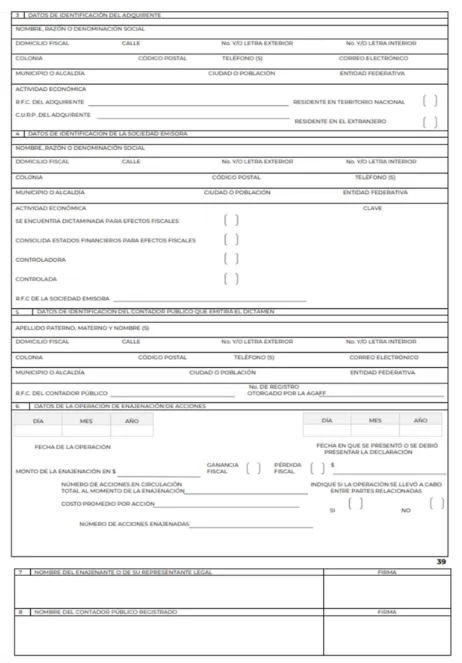

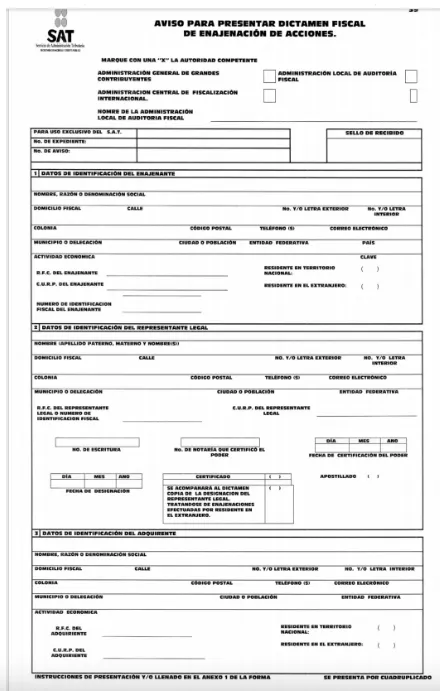

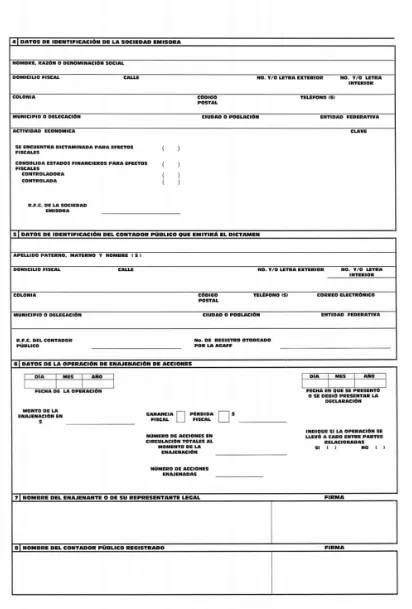

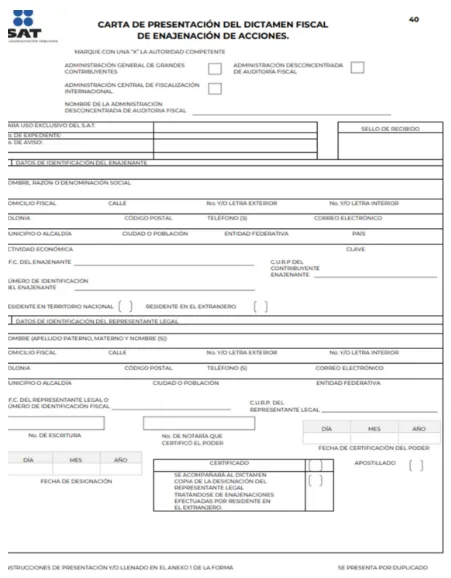

Estos formatos se deben llenar en dos tantos, el aviso debe ir firmado por el contador público y por el enajenante o su representante legal; la carta de presentación, firmada por el contador público que dictaminó y por el contribuyente o su representante legal, estos formatos presentan mínimas modificaciones respecto a las vigentes en 2024 (DOF 12 diciembre 2024), las cuales básicamente en el apartado seis de ambos formatos se elimina el dato del costo promedio por acción, como se observa:

Anexo 1 de la RMISC 2024 12 de diciembre de 2024

Forma 39 hasta 2024, según Anexo 1 de la RMISC 2024, DOF 12 de diciembre de 2024:

ÚNETE A IDC en nuestro canal de Whatsapp

Forma 39 actual

Forma 40 vigente en 2024

Forma 40 actual

¿Se modifican para 2025 los formatos 39 y 40 del aviso y presentación del dictamen de enajenación de acciones de personas físicas?

Efectivamente, en reforma al Anexo 1-A del 7 de abril de 2025, se modifica la ficha de trámite 95/CFF “Aviso para presentar dictamen por enajenación de acciones, carta de presentación y dictamen”, contenida en el Anexo 1-A de la RMISC, cuyos formatos no se modificaron en el Anexo 1 de la RMISC vigente, sino a través de la referida ficha 95/CFF.

No obstante, son válidos pues forman parte de la RMISC y corresponden a la última reforma, en donde se detalla una liga de descarga de los formatos impresos 39 y el 40, cuyos cambios son mínimos respecto a los de 2024, vigentes hasta el 11 de abril de 2025. Básicamente en el apartado seis de ambos formatos se elimina el dato del costo promedio por acción.

¿Quieres saber más? ¡Sigue a IDC en Google News!