Los títulos en que se divide el capital social de una sociedad están representados por las aportaciones de los socios, por las cuales se emiten títulos denominados acciones que representan las aportaciones en la sociedad y sirven para acreditar y transmitir la calidad y los derechos corporativos. La transmisión de esos derechos se perfecciona con la enajenación de tales títulos.

Estos actos jurídicos deben colmar las diferentes formalidades de la Ley General de Sociedades Mercantiles (LGSM), así como las establecidas en los status de la sociedad en turno, para que se consuma la transmisión de la propiedad y se adjudiquen a los adquirentes los derechos que les confieren tales títulos accionarios.

Ello implica realizar modificaciones en la vida corporativa de la sociedad, además de las transacciones legales y económicas entre los accionistas, pero también las obligaciones fiscales que de ello se desprenden.

Obligaciones fiscales en la venta de acciones

Cuando el enajenante se trata de una persona física, en apego con el artículo 126, cuarto párrafo de la Ley del Impuesto sobre la Renta (LISR), el adquirente debe efectuar una retención del 20 % sobre el monto total de la operación, salvo que dicho enajenante (persona física) manifieste por escrito que realizará un pago provisional menor y que observará las disposiciones del Reglamento de la LISR (RLISR). Estas disposiciones que según el artículo 215 del RISR, consisten en presentar a la autoridad fiscal un dictamen fiscal por la enajenación de dichas acciones.

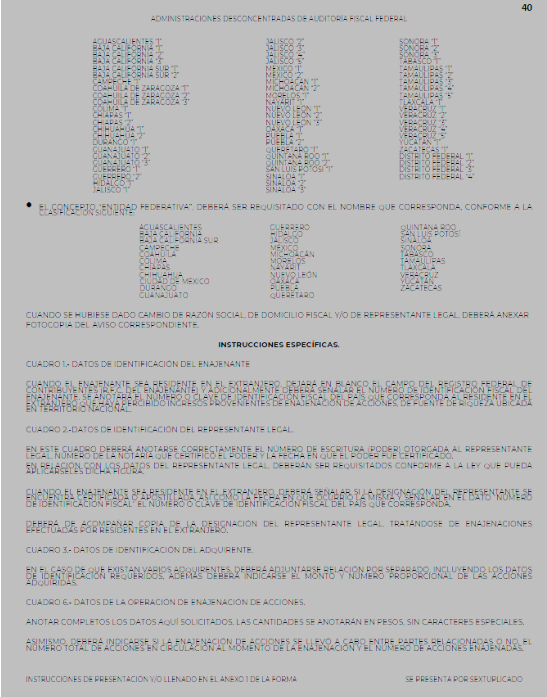

Las personas físicas que ejerzan esta opción deben presentar aviso para dictaminar, a más tardar el día 10 del mes siguiente a la fecha de enajenación, mediante el formato 39 del Anexo 1 de la RMISC 2023, y posteriormente presentar a la autoridad fiscal la carta de presentación del dictamen fiscal, en el formato 40 de ese mismo Anexo, dentro de los 30 días siguientes al día en que se presentó o debió presentarse la declaración del ISR, que derive de ese acto jurídico.

Cabe señalar que en el apartado de datos del adquirente de ambos formularios, se detalla la información de un solo adquirente, por lo que cuando son más de un adquirente debe anexarse una relación de todos los adquirentes, sin que ello implique que no se pueda presentar en un solo dictamen fiscal.

En ese orden, las personas físicas que vendan sus acciones a más de una adquirente, únicamente deben presentar un dictamen fiscal, pero además de cumplir con la determinación del costo fiscal de la enajenación de acciones, y su consecuente ganancia o pérdida, base del pago de impuestos, tanto en el aviso de dictamen como en la carta de presentación del mismo, deberán adjuntar una relación por separado, donde se incluyan los datos de identificación, el monto y número de proporción de las acciones adquiridas por cada uno de los citados adquirentes.

¿Se puede presentar un solo dictamen fiscal de enajenación de acciones, cuando son varios adquirentes?

Este beneficio para personas físicas no se establece en ninguna de las disposiciones aplicables (arts. 126, cuarto párrafo, LISR y 215 RLISR), que cuando sean más de un adquirente deba presentarse un dictamen fiscal por cada uno de ellos, máxime que en los formularios de presentación del dictamen y la carta de presentación de este, expresamente señalan en el apartado de “Instrucciones específicas” que cuando sean varios adquirentes debe adjuntarse la información de cada uno de ellos, con ello se confirma que en un solo dictamen se presentará la enajenación a varios adquirentes.