Los mexicanos estamos obligados a contribuir a los gastos públicos de la federación, del Distrito Federal (ahora Ciudad de México), estados y municipios en que residimos, de manera proporcional y equitativa que dispongan las leyes. Las contribuciones se causan conforme se realizan las situaciones jurídicas o de hecho, previstas en las leyes fiscales vigentes durante el lapso en que ocurran (arts. 31, fraccs. IV, Constitución Política de los Estados Unidos Mexicanos y 6o. del Código Fiscal de la Federación -CFF-).

Dichas contribuciones se determinan conforme a las disposiciones vigentes en el momento de su causación, y corresponde a los contribuyentes su cálculo, y cuando no observan las disposiciones aplicables, son sujetos al fincamiento de créditos fiscales a su cargo.

Cuando las contribuciones no se cubren oportunamente en la fecha o dentro del plazo legal, su monto se actualizará desde el mes en que debió pagarse y hasta que el mismo se efectúe, además tienen que pagarse recargos por concepto de indemnización al fisco federal por la falta de pago oportuno. Además cuando la omisión total o parcial de pago es descubierta por las autoridades fiscales en el ejercicio de sus facultades, es procedente la imposición de una multa sobre el monto de las contribuciones omitidas (arts. 20 y 76, CFF).

No procede la imposición de multas cuando los contribuyentes cumplen espontáneamente con sus obligaciones fiscales fuera de los plazos legales, o cuando incurren en alguna infracción a causa de fuerza mayor o de caso fortuito; sin embargo, no existe cumplimiento espontáneo, si las autoridades fiscales descubren la omisión, o los contribuyentes corrigen su situación después de que las autoridades fiscales les notificaron una orden de visita domiciliaria, o hubiese mediado requerimiento o cualquier otra gestión notificada por las mismas para el cumplimiento de disposiciones fiscales (art. 73, CFF).

ÚNETE A IDC en nuestro canal de Whatsapp

Qué pasa en la práctica

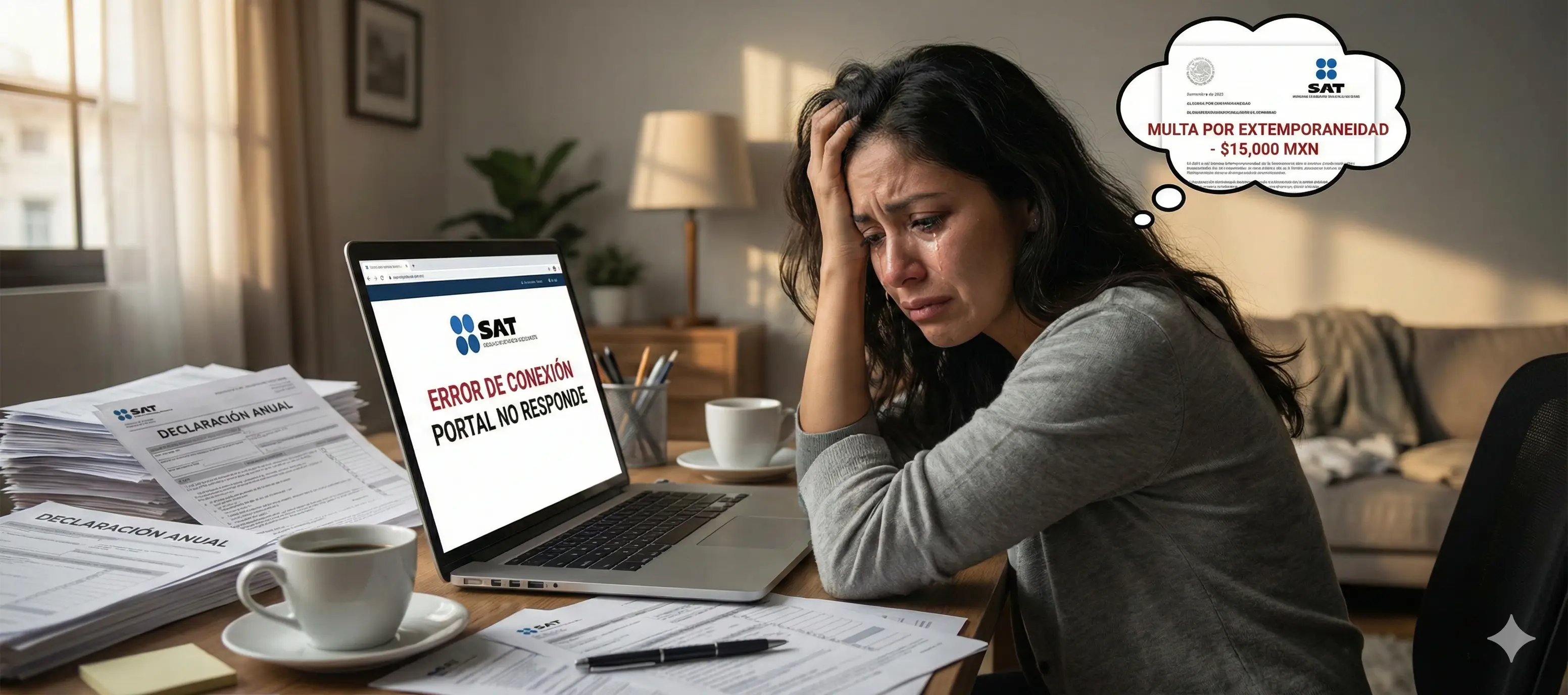

Es usual que en las fechas definidas para el pago de impuestos, en algunos casos se presenten fallas en los sistemas del Servicio de Administración Tributaria (SAT), lo que impide a los contribuyentes cumplir con sus obligaciones, y cuando estos se restablecen determinan los accesorios de las contribuciones, por realizar el pago fuera de los plazos legales. Situación que se ha planteado a la autoridad fiscal, en diferentes foros, pero a la fecha no existe algún pronunciamiento o disposición que proteja a los pagadores de impuestos, de factores ajenos a su voluntad, que generaron su cumplimiento extemporáneo.

De ahí que algunos afectados han invocado la regla 1.6. de la Resolución Fiscal Miscelánea (RMISC), la cual señala que los trámites o medios de defensa en los cuales el último día del plazo o con fecha determinada el portal del SAT se encuentra inhabilitado por alguna contingencia, se prorrogará el plazo hasta el día hábil siguiente en que esté disponible dicho portal.

Ello, a pesar de que dicha disposición no precisa que este diferimiento sea aplicable para el pago de contribuciones; e incluso, se le ha informado a la autoridad de tales fallas, exhibiendo las pantallas correspondientes, y no se ha tenido respuesta positiva de esta, lo que ha propiciado inseguridad jurídica y costos fiscales adicionales para los contribuyentes afectados.

Otra praxis es que cuando la autoridad ejerce sus facultades de comprobación al determinar las omisiones de las contribuciones, también impone multas a los infractores, argumentando que dichas omisiones se descubrieron al formalizar los requerimientos correspondientes; situación jurídica que no se actualiza, toda vez que son los propios contribuyentes quienes le informan a través de una aclaración, que no pudieron presentar su declaración debido a fallas en el sistema, y la autoridad se aprovecha de eso para agilizar el ejercicio de sus facultades de comprobación y pretende configurar el descubrimiento del incumplimiento en el pago de las contribuciones del contribuyente de que se trate; por tanto, no procede la aplicación de la multa respectiva.

Estos argumentos son recogidos del resolutivo contenido en el juicio en línea número 0077-2023-02-C-09-12-01-01-L de la Décimo Segunda Sala Regional Metropolitana del Tribunal Federal de Justicia Administrativa, del 5 de febrero de 2025, publicado en la Revista de dicho tribunal, Novena Época. Año IV. No. 42. junio-julio 2025. p. 625, con el rubro ARTÍCULO 76, PRIMER PÁRRAFO, DEL CÓDIGO FISCAL DE LA FEDERACIÓN. NO SE ACTUALIZA EL SUPUESTO QUE ESTE PREVÉ, AL NO SER DESCUBIERTAS POR LA AUTORIDAD FISCAL, LAS INFRACCIONES IMPUTADAS MEDIANTE EL EJERCICIO DE SUS FACULTADES DE COMPROBACIÓN.

¿Procede la multa por omisión de contribuciones, cuando los sistemas del SAT presentan fallas, mismas que fueron informadas a través de un caso de aclaración a la autoridad?

Cuando la autoridad fiscal pretende imponer las multas bajo el argumento de que las omisiones de contribuciones las descubrió al formalizar los requerimientos o las revisiones correspondientes, situación jurídica que no se actualiza, toda vez que es el propio contribuyente quien previamente a dicho ejercicio de facultades, le informó a aquella través de una aclaración, que no pudo presentar su declaración debido a fallas en el sistema, esa multa es improcedente.

Ello en virtud de que la autoridad se aprovechó de la información aportada por el contribuyente y agiliza el ejercicio de sus facultades y pretende configurar un descubrimiento en el supuesto incumplimiento en el pago de las contribuciones, situación que no fue descubierta por esta.