Estimado lector, IDC Asesor Fiscal, Jurídico y Laboral le hace una cordial invitación al seminario CIERRE FISCAL 2025 DE PERSONAS MORALES: DOMINA TUS OBLIGACIONES Y PAGO JUSTO AL SAT, el cual se llevará a cabo en línea el 11 de diciembre de 2025 en un horario de 11:00 a 12:00 horas. Aquí puede consultar el temario, y si lo desea inscribirse en el mismo.

El pasado 1o de diciembre de 2025, como lo dimos a conocer en nuestra nota SAT habilita simulador para la Declaración Anual de personas morales, el Servicio de Administración Tributaria (SAT) a través del comunicado 61/2025, informó a los contribuyentes personas morales del régimen general y del Régimen Simplificado de Confianza (RESICO) la habilitación del piloto de la herramienta que utilizarán para presentar su declaración anual 2025.

A diferencia de años anteriores, no se compartió el enlace electrónico para dirigirse al sitio de tal simulador, tampoco es posible identificar mediante el aplicativo de la declaración anual tal distintivo.

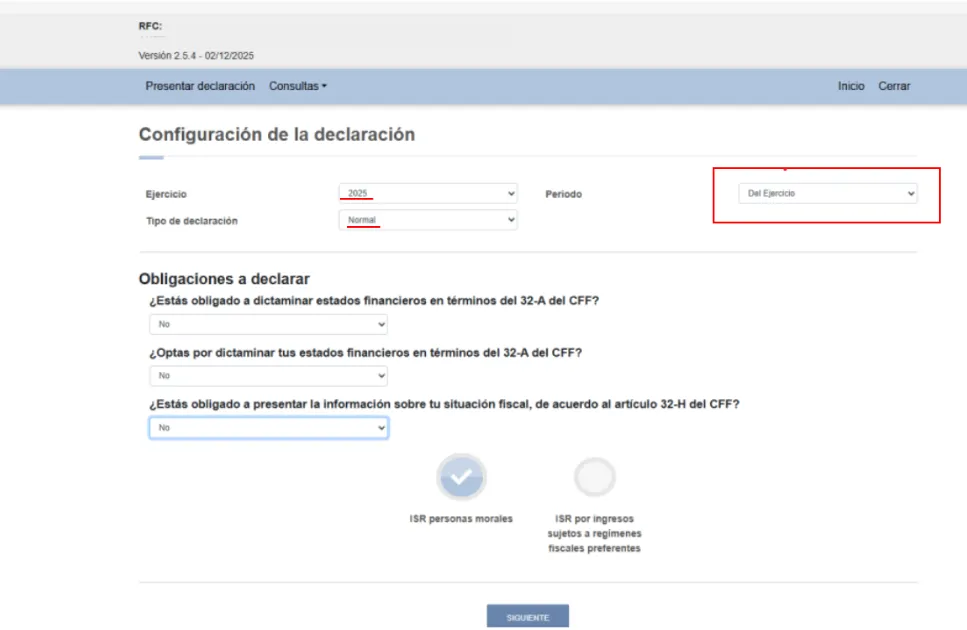

Sin embargo, cuando se ingresa a este último es posible seleccionar la opción “Del Ejercicio” en el rubro de periodo, como puede visualizarse a continuación:

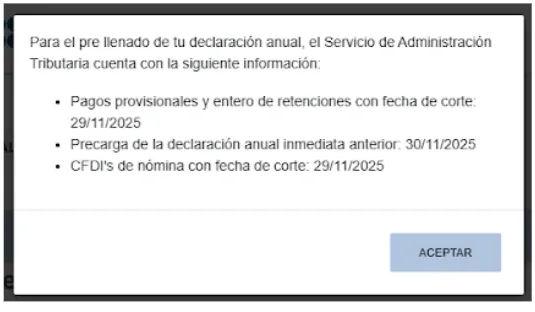

Una vez dentro del aplicativo, se visualiza la información que la autoridad fiscal está considerando para el prellenado de la declaración anual y la fecha de corte (actualmente corresponde a un periodo anterior del momento en que se está ingresando a dicho aplicativo):

Posteriormente, el contribuyente de que se trate puede verificar el contenido con el que hasta ese momento se cuenta, de acuerdo con el comunicado en comento, en la plataforma se encuentra precargado lo relacionado con:

pagos provisionales presentados y pagados durante el ejercicio

PTU pagada en el ejercicio

retenciones efectivamente pagadas (ISR por sueldos y salarios, asimilados a salarios, arrendamiento y RESICO)

comprobantes fiscales digitales por Internet (CFDI´s) de devoluciones, descuentos y bonificaciones

remanente de declaraciones de ejercicios anteriores, pérdidas fiscales, pagos al extranjero, dividendos, subsidio para el empleo, entre otros

Así las cosas, el contribuyente de que se trate puede corroborar que la información recabada es correcta, y en su caso, realizar las correcciones que considere pertinentes.

Aunque de manera expresa la plataforma no señala que se trata de un simulador, lo cierto es que, al momento no existe la opción para enviar la declaración anual 2025; en consecuencia se infiere que el acceso a esta obligación mediante el aplicativo es el propio simulador.

Cabe señalar que la finalidad de este es que el contribuyente pueda observar de manera previa a su información y gestionar las acciones que considere convenientes para presentar su declaración sin mayores inconvenientes.

Modificación de información precargada del simulador de declaración anual de personas morales 2025

Si los contribuyentes requieren modificar algún dato contenido en el prellenado, es necesario que corroboren sus declaraciones de pagos provisionales y retenciones, y presentar en su caso, las declaraciones complementarias para generar los cambios; así como cotejar los CFDI´s emitidos y recibidos.

Cuando se presenten declaraciones complementarias, de acuerdo con el fisco, habrá que considerar lo siguiente:

- si existe un saldo a cargo, la actualización de la información será visible 48 horas después del pago

- si el saldo es en ceros, el ajuste tardará 24 horas en verse reflejado

ÚNETE A IDC en nuestro canal de Whatsapp

Plazos de presentación de declaración anual personas morales 2025

Aunque los contribuyentes pueden ingresar a la herramienta de la declaración anual y advertir los datos contenidos, el cumplimiento de esta exigencia legal se da según el tipo de contribuyente y supuesto que se trate, a saber:

- sociedades en periodo de liquidación tienen hasta el 19 de enero de 2026 para presentar su declaración del ejercicio por liquidación (art. 12, Ley del Impuesto sobre la Renta -LISR-)

- personas morales sin fines de lucro, tienen hasta el 16 de febrero de 2026 para presentar su declaración del ejercicio (art. 86, LISR)

- contribuyentes que tributan conforme el Título II de la LISR y el Régimen Simplificado de Confianza, tienen hasta el 31 de marzo de 2026 ( arts. 76 y 213, LISR)

¿Quieres saber más? ¡Sigue a IDC en Google News!