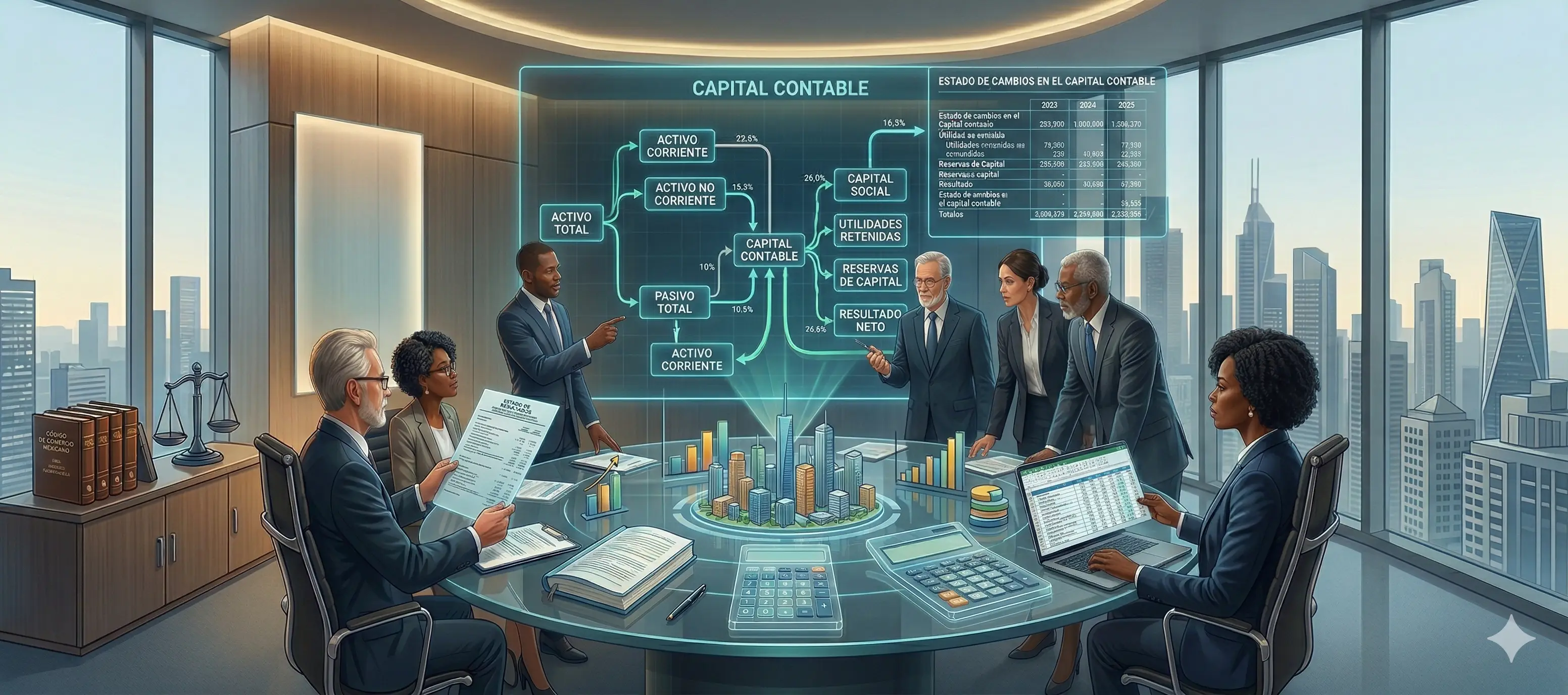

En la lectura integral de los estados financieros, no basta con conocer cuánto ganó una entidad o qué posee en un momento determinado, es indispensable entender cómo ha evolucionado la participación de los propietarios. En este punto, el Estado de Cambios en el Capital Contable es esencial al explicar las variaciones que existieron del patrimonio durante el periodo.

Este estado, podría decirse, es el vínculo entre la utilidad generada, las decisiones de la asamblea y la forma en que dichas decisiones impactan el valor de la empresa.

ÚNETE A IDC en nuestro canal de Whatsapp

Conciliación del patrimonio

De acuerdo con la Norma de Información Financiera (NIF) B-4, el Estado de Cambios en el Capital Contable muestra la conciliación entre los saldos iniciales y finales del capital contable, detallando los movimientos que explican su variación.

Su valor estratégico descansa en transparentar el origen de los cambios en el patrimonio y permitir evaluar la congruencia entre el desempeño operativo y las decisiones financieras.

A diferencia del Estado de Situación Financiera, que presenta una posición a una fecha, este informe tiene un enfoque dinámico. Es decir, revela la historia del capital.

Estructura del capital contable

La NIF A-5 establece que el capital contable se integra por dos grandes componentes:

Capital contribuido

Incluye las aportaciones de los propietarios: capital social, aportaciones para futuros aumentos de capital y prima en suscripción de acciones. Representa el compromiso directo de los socios con la entidad.

Capital ganado

Corresponde a los resultados generados por la operación. Integra utilidades acumuladas, reservas y Otros Resultados Integrales (ORI), los cuales reflejan efectos contables que no impactan directamente la utilidad neta, pero sí el patrimonio.

Esta clasificación permite distinguir si el crecimiento de la entidad proviene de recursos internos o de nuevas aportaciones.

Movimientos relevantes

El Estado de Cambios en el Capital Contable detalla los movimientos que transforman el patrimonio. Entre los más relevantes destacan:

movimientos de propietarios: incluyen aumentos y reducciones de capital, así como la distribución de dividendos. Estas decisiones inciden directamente en la estructura financiera y en la disponibilidad de recursos para la operación.

constitución de reservas: implica la separación de utilidades con fines específicos, como la reserva legal o reservas para reinversión. Aunque no representan una salida de efectivo, sí reflejan una política de fortalecimiento patrimonial

Lectura estratégica

Este estado financiero permite evaluar aspectos clave de la gestión empresarial. Por ejemplo, si la entidad distribuye dividendos de forma consistente sin fortalecer su capital, podría comprometer su capacidad de crecimiento. Por el contrario, una política de reinversión sostenida puede reflejar una estrategia orientada a la expansión.

Asimismo, permite identificar si el incremento en el patrimonio se origina en la eficiencia operativa o en la inyección de nuevos recursos por parte de los socios, lo cual resulta fundamental para el análisis de rentabilidad y riesgo.

Desde la perspectiva de terceros, este informe aporta claridad sobre la forma en que se administra la inversión, convirtiéndose en un referente para la toma de decisiones.

Conclusión

Como se observa el Estado de Cambios en el Capital Contable no solo explica variaciones: revela decisiones. Su análisis permite entender cómo la utilidad se transforma (o se distribuye), y cómo las aportaciones de los propietarios evolucionan dentro de la entidad.

En un entorno donde la información financiera debe ser cada vez más clara y útil, este estado se consolida como un instrumento estratégico para evaluar la disciplina financiera, la política de dividendos y la capacidad de generación de valor de la empresa.

Te invitamos a qué consultes los contenidos que insertamos en nuestra nueva sección práctica contable, en donde continuamente te brindamos información y casos prácticos de valor en torno a la valía de la información contable y financiera de toda empresa.