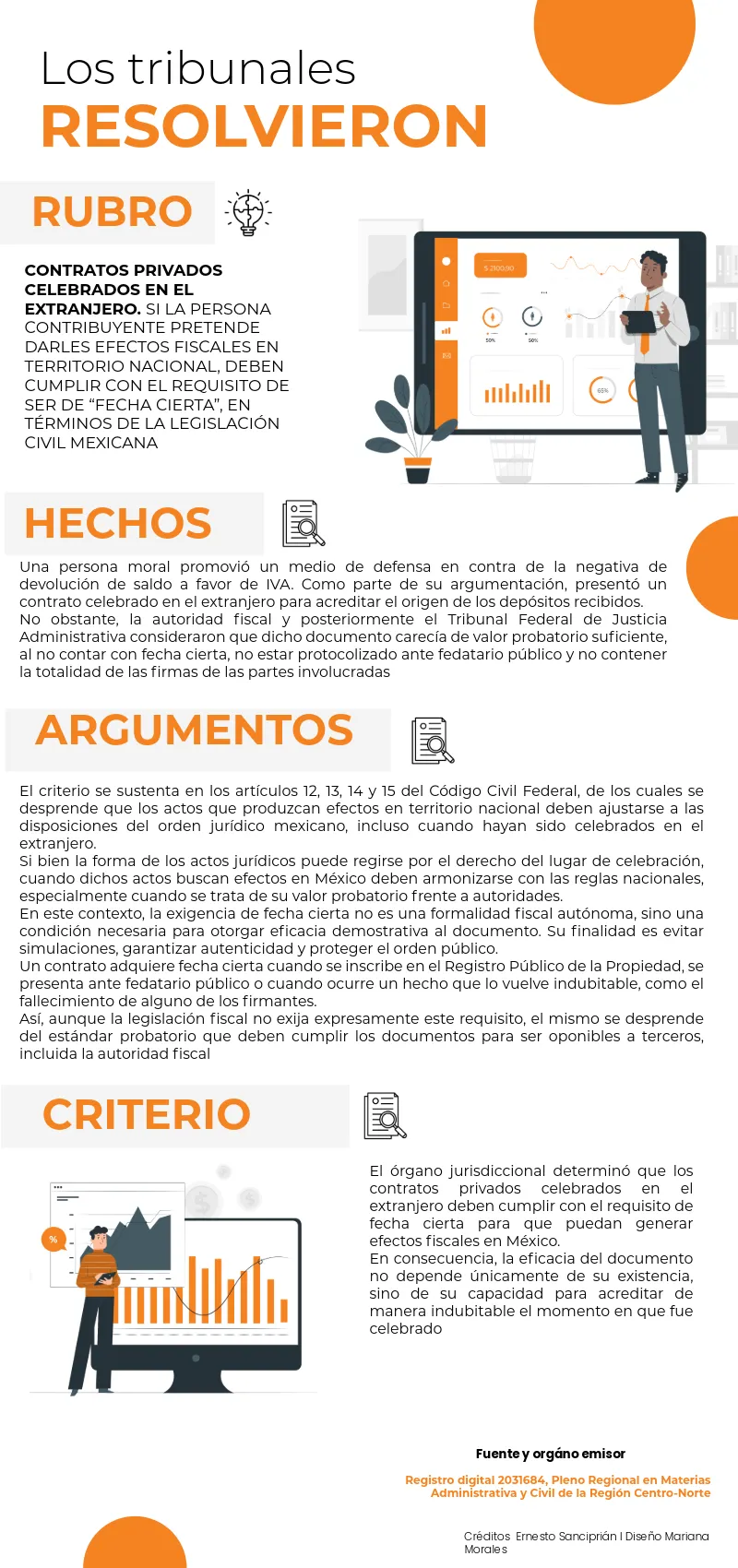

Un Tribunal Colegiado de Circuito emitió un criterio relevante en materia fiscal y probatoria al establecer que los contratos privados celebrados en el extranjero solo pueden surtir efectos fiscales en México si cumplen con el requisito de “fecha cierta”, conforme a la legislación civil nacional.

ÚNETE A IDC en nuestro canal de Whatsapp

La tesis con registro digital 2031684, publicada el 23 de enero de 2026 en el Semanario Judicial de la Federación, delimita el alcance de la validez de este tipo de documentos cuando se pretenden utilizar frente a la autoridad fiscal. A continuación, los detalles:

Implicaciones prácticas

Este criterio impacta directamente a los contribuyentes con operaciones internacionales, en razón de que:

- los contratos extranjeros no tienen validez automática para efectos fiscales

- es indispensable acreditar su fecha cierta para que tengan valor probatorio

- la falta de formalización puede derivar en rechazos de devoluciones

- no basta la existencia del documento, se requiere certeza jurídica de su celebración

- afecta acreditamientos, deducciones y comprobación de operaciones

El criterio refuerza una tendencia clara en la fiscalización: la autoridad no solo analiza documentos, sino su capacidad real de probar hechos.

En operaciones internacionales, los contratos deben cumplir no solo con la normativa extranjera, sino con los estándares probatorios del sistema jurídico mexicano. La fecha cierta se convierte así en un elemento determinante para validar la sustancia de las operaciones.

¿Quieres saber más? ¡Sigue a IDC en Google News