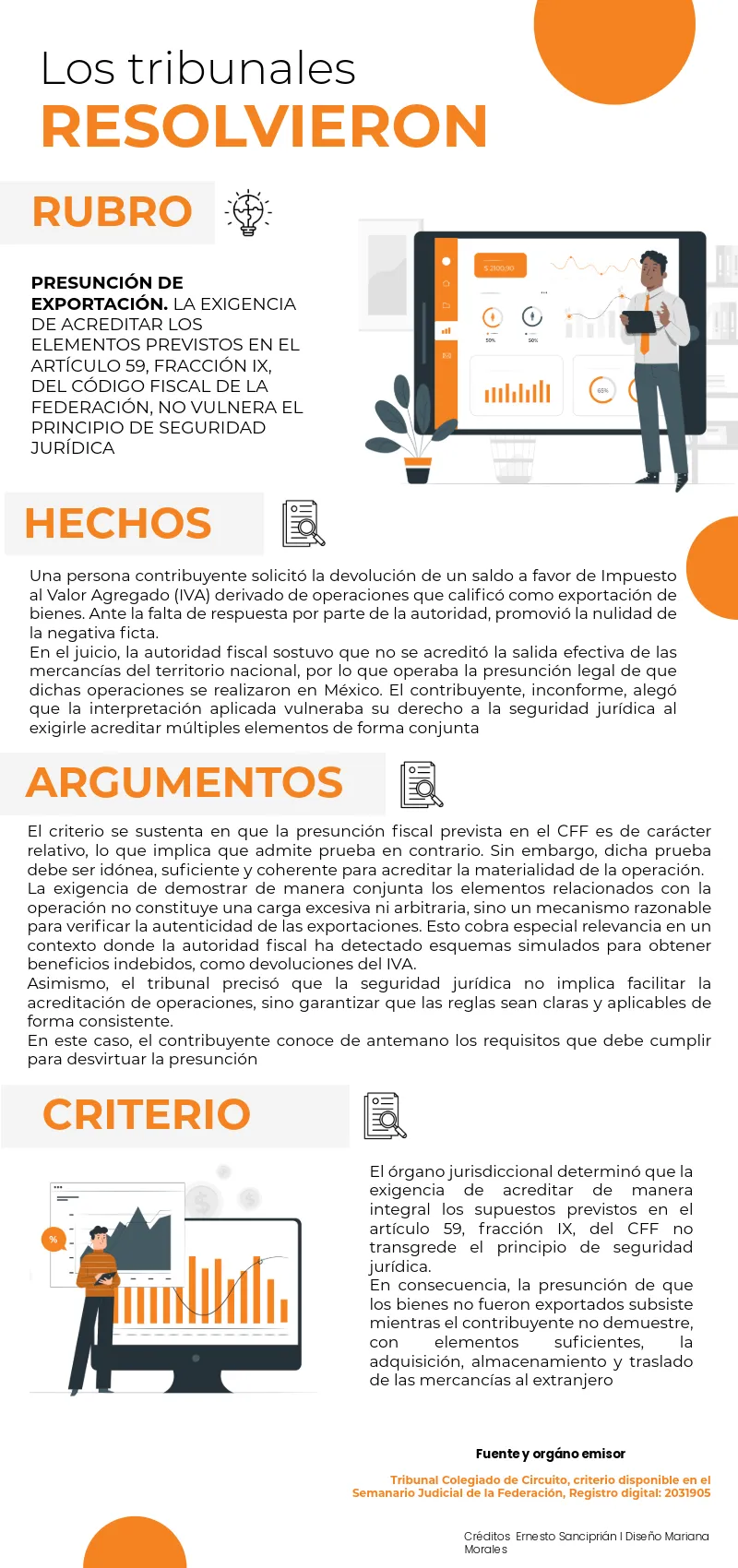

Un Tribunal Colegiado de Circuito emitió un criterio relevante en torno a la presunción establecida en el artículo 59, fracción IX, del Código Fiscal de la Federación (CFF), particularmente en lo relativo a operaciones de exportación y la carga probatoria que recae en el contribuyente para desvirtuarla.

En este criterio, se puede visualizar que la autoridad exige a los evidencia integral y no solo formal para reconocer operaciones de exportación, de ahí la importancia de conocer los detalles del mismo:

Implicaciones prácticas

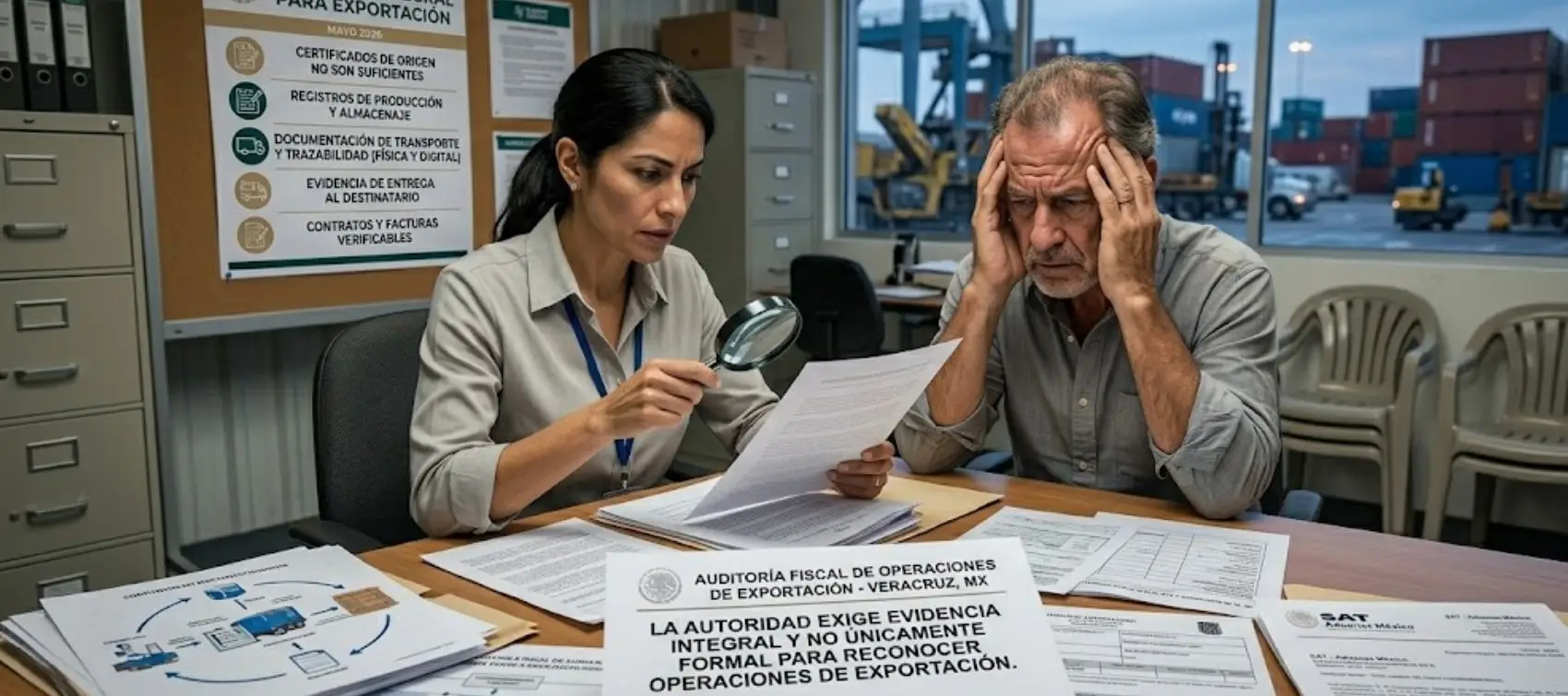

Este criterio tiene efectos directos para empresas con operaciones de exportación porque:

- no basta con contar con un comprobante fiscal digital por internet (CFDI) o contrato que señale la exportación

- debe acreditarse la trazabilidad completa de la operación

- la documentación debe cubrir adquisición, logística y salida efectiva del país

- la ausencia de un solo elemento puede activar la presunción fiscal

- la devolución de IVA está condicionada a la materialidad demostrable

Como ya se mencionó este criterio refuerza una tendencia clara en la fiscalización: la autoridad exige evidencia integral y no únicamente formal para reconocer operaciones de exportación.

La presunción establecida en el artículo 59 del CFF no se desvirtúa con indicios aislados, sino con un conjunto probatorio sólido que acredite la realidad económica de la operación. En este sentido, la seguridad jurídica no se vulnera, sino que se articula a partir de reglas claras que obligan al contribuyente a documentar adecuadamente sus operaciones.