En el contexto actual de fiscalización en México, la llamada “fecha cierta” se ha convertido en un elemento clave dentro de la defensa de los contribuyentes. A partir de criterios jurisdiccionales, particularmente de la Suprema Corte de Justicia de la Nación, los documentos privados han dejado de ser suficientes por sí mismos para acreditar operaciones frente a la autoridad fiscal, exigiendo ahora que cuenten con elementos que permitan demostrar su existencia en un momento determinado.

Este cambio ha detonado una pregunta recurrente en el ámbito empresarial: ¿Los contratos digitales sirven para cumplir con ese estándar?

La respuesta corta es sí… pero con matices relevantes.

ÚNETE A IDC en nuestro canal de Whatsapp

Avance tecnológico sí ayuda, pero no resuelve todo

El marco jurídico mexicano reconoce plenamente la validez de los actos celebrados por medios electrónicos. Tanto el Código de Comercio como el Código Civil Federal permiten que el consentimiento se exprese mediante mensajes de datos, y el propio Código Fiscal de la Federación admite el uso de documentos digitales y firmas electrónicas.

Sin embargo, existe una distinción técnica que hoy resulta determinante: la validez jurídica de un contrato no es lo mismo que su eficacia probatoria frente al Servicio de Administración Tributaria (SAT).

Un contrato digital puede ser completamente válido entre las partes, pero eso no garantiza que sea suficiente para acreditar ante la autoridad:

- cuándo se celebró

- que no ha sido alterado, y

- que corresponde a una operación real

Fecha cierta: un problema de prueba

Los criterios judiciales han dejado claro que el tema no radica en si el contrato existe o es válido, sino en su capacidad para demostrar, con certeza, el momento en que fue generado y su vinculación con la operación fiscal revisada.

En ese sentido, los contratos digitales sin mecanismos adicionales suelen tener un valor limitado, ya que la autoridad puede cuestionar si fueron elaborados de manera posterior a los hechos que pretenden respaldar.

Esto no implica que carezcan de valor, pero sí que, por sí solos, pueden resultar insuficientes en una auditoría.

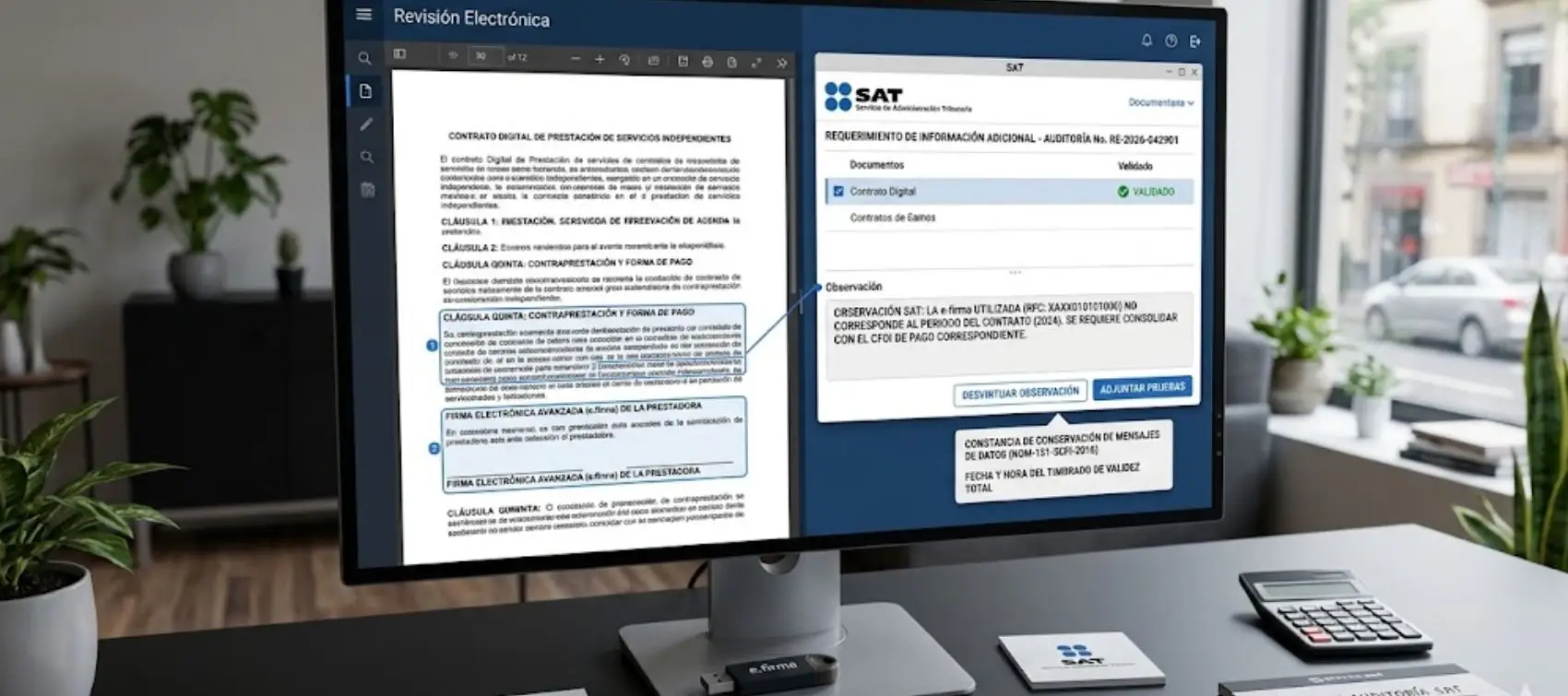

NOM-151

Ante esta problemática, la tecnología ha evolucionado para ofrecer soluciones más robustas. Uno de los mecanismos más relevantes en México es la NOM-151-SCFI-2016, que permite dotar a los documentos digitales de elementos clave como:

- integridad (que no han sido modificados)

- autenticidad (quién los firmó)

- temporalidad (cuándo existieron)

A través de herramientas como el sellado de tiempo y las constancias de conservación, es posible acreditar que un documento existía en una fecha específica, lo que fortalece significativamente su valor probatorio.

Incluso, criterios de la Procuraduría de la Defensa del Contribuyente han reconocido que la combinación de firma electrónica avanzada y conservación conforme a esta norma puede ser suficiente para dotar de certeza temporal a los documentos electrónicos.

No es el contrato, es la operación

A pesar de estos avances, existe un punto que no debe perderse de vista: la fecha cierta, por sí sola, no salva una operación. En el entorno actual, la autoridad no solo revisa documentos, sino la materialidad y sustancia económica de las transacciones. Esto significa que, aun contando con contratos digitales robustos, el contribuyente debe poder demostrar que:

- la operación realmente ocurrió

- tiene una razón de negocios

- existe capacidad operativa, y

- hay trazabilidad financiera y documental

En otras palabras, el contrato —sea físico o digital— es solo una pieza dentro de un sistema probatorio mucho más amplio.

Blindaje integral

El verdadero cambio de paradigma es que la defensa fiscal ya no se construye únicamente con documentos aislados, sino con expedientes integrales que conecten:

- contratos

- CFDI

- flujos de dinero

- evidencia operativa

- comunicaciones

- soporte tecnológico

En este contexto, los contratos digitales sí representan un avance significativo, pero deben formar parte de una estrategia más amplia de fortalecimiento documental.

Los contratos digitales sí ayudan a acercarse al estándar de fecha cierta, especialmente cuando se apoyan en herramientas como la firma electrónica avanzada y la conservación conforme a la NOM-151. No obstante, su eficacia depende de que estén integrados en un esquema probatorio completo que respalde la realidad de las operaciones.

Cada vez es más común que las empresas recurran a asesores fiscales especializados que no solo estructuran contratos, sino que diseñan esquemas integrales de cumplimiento y blindaje documental, alineados con las exigencias actuales de la autoridad.