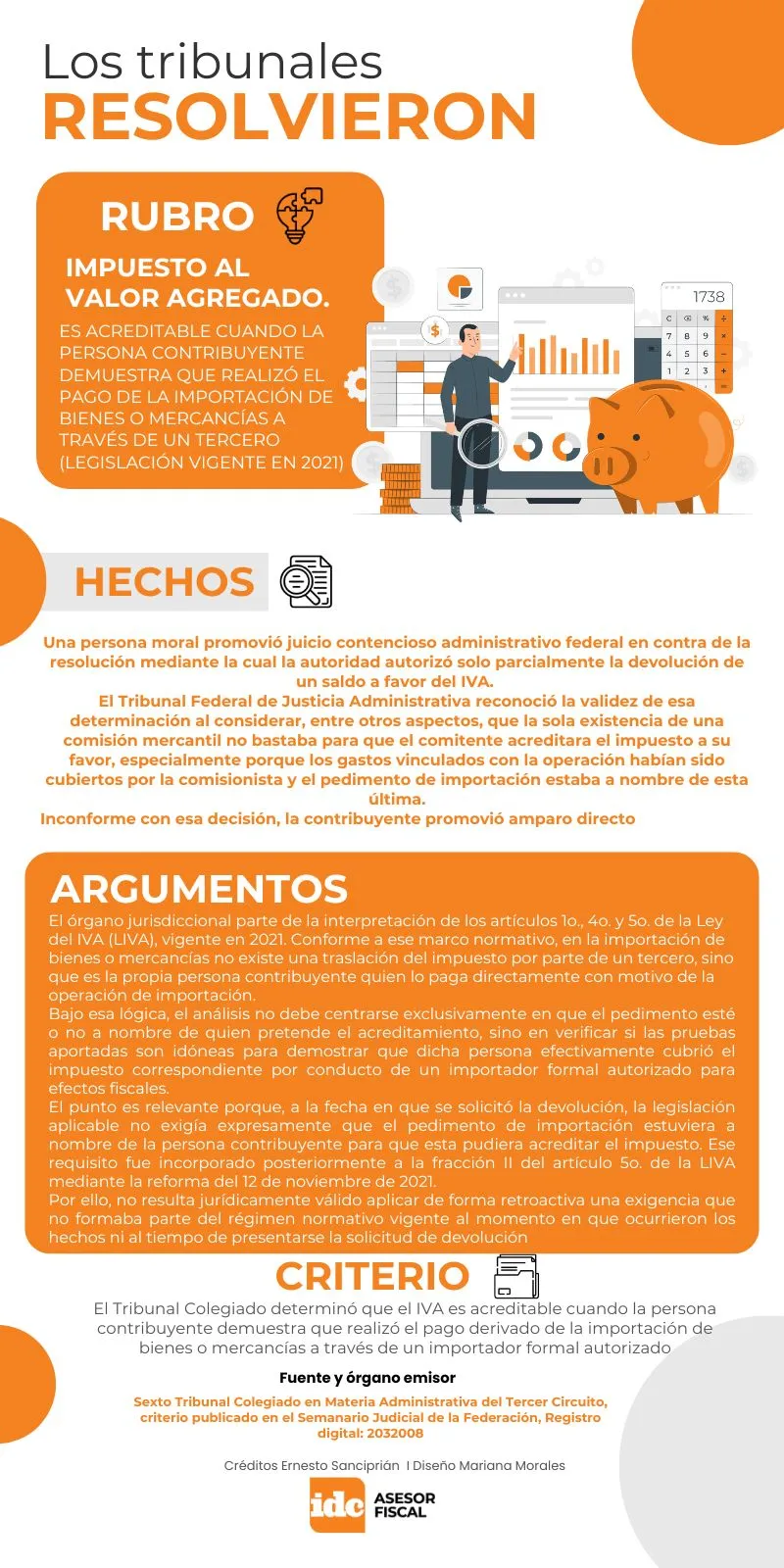

Recientemente el Sexto Tribunal Colegiado en Materia Administrativa del Tercer Circuito emitió un criterio en materia de Impuesto al Valor Agregado (IVA) que es aplicable a operaciones de importación.

En este se precisa que el acreditamiento del gravamen sí es procedente cuando la persona contribuyente demuestra que efectuó el pago correspondiente a través de un tercero autorizado para realizar la importación de que se trate.

ÚNETE A IDC en nuestro canal de Whatsapp

Esta determinación tiene especial relevancia para las empresas que operan mediante esquemas de representación, comisión o importación formal por conducto de terceros, pues delimita el alcance de las exigencias probatorias de la autoridad fiscal y evita que se impongan requisitos no previstos en la legislación vigente al momento de los hechos.

Implicaciones prácticas

Este criterio ofrece elementos importantes para la defensafiscal de los contribuyentes que realizan importaciones mediante terceros, porque:

confirma que el acreditamiento del IVA no depende exclusivamente de la titularidad formal del pedimento, cuando la ley vigente no lo exigía

obliga a valorar integralmente la prueba para demostrar quién soportó efectivamente el pago del impuesto

impide que la autoridadfiscal incorpore requisitos posteriores a operaciones celebradas bajo un marco normativo distinto

fortalece la posición de quienes operan mediante comisionistas o importadores formales autorizados, y

refuerza el principio de legalidad tributaria en materia de devoluciones y acreditamientos

Como se observael criterio delimita con claridad el alcance de la revisión fiscal en materia de IVA por importación, en virtud de que la autoridad no puede desconocer el acreditamiento del impuesto solo porque el pedimento no esté a nombre del contribuyente, si este acredita que realizó el pago correspondiente a través de un tercero formalmente autorizado y si, además, la legislación vigente al momento de los hechos no imponía esa condicionante.