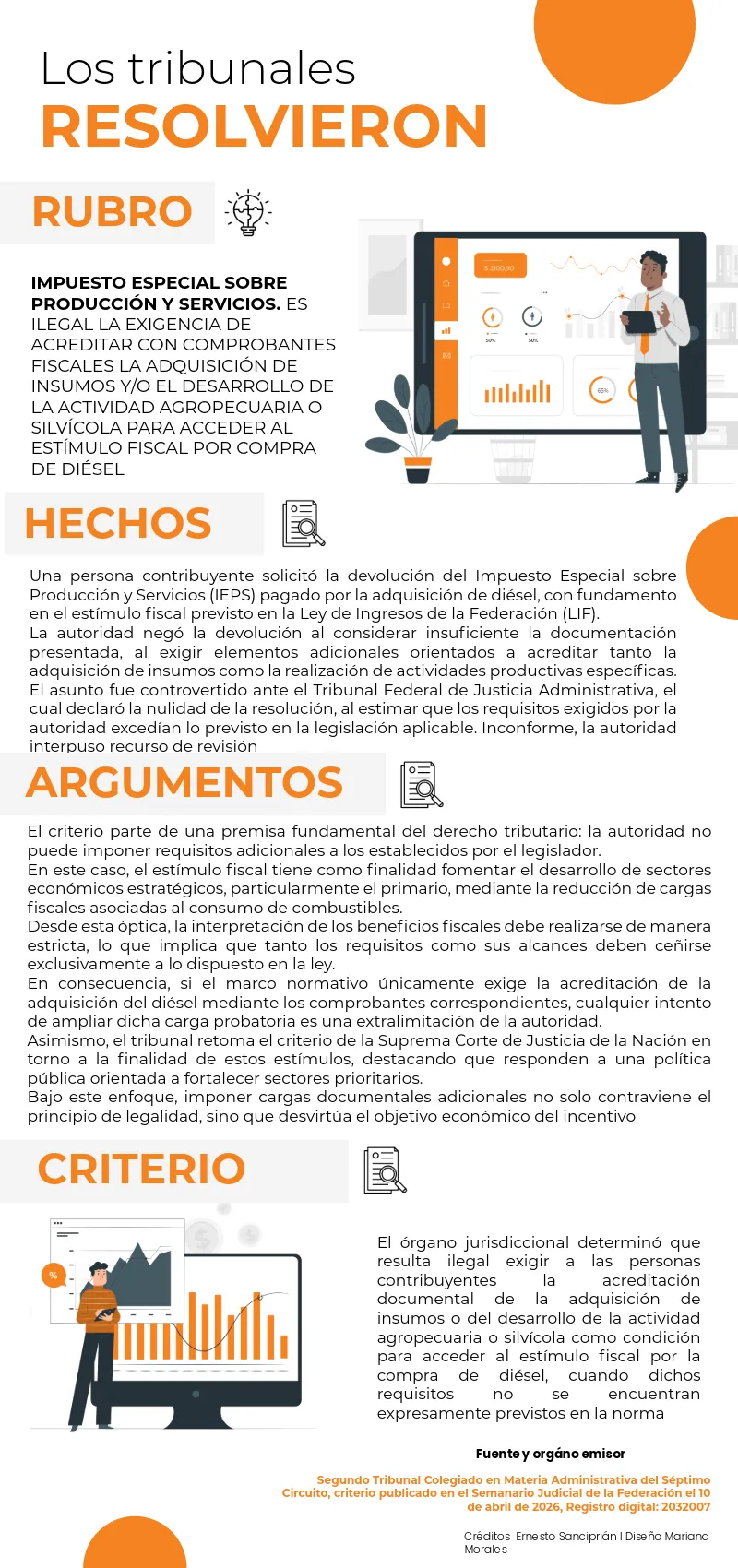

Un Tribunal Colegiado de Circuito emitió un criterio relevante en materia de estímulos fiscales aplicables al consumo de diésel en actividades agropecuarias y silvícolas, en el que delimita con precisión el alcance de las facultades de la autoridad fiscal al momento de verificar el cumplimiento de los requisitos para acceder a dichos beneficios.

Lo importante de este criterio es que hace patente que la verificación del cumplimiento de requisitos no puede convertirse en un mecanismo para restringir el acceso a beneficios fiscales mediante exigencias no previstas en la norma. Enseguida los detalles de este pronunciamiento:

Implicaciones prácticas

Este criterio tiene efectos relevantes para contribuyentes del sector primario, pues:

- la autoridad no puede exigir documentación adicional no prevista en la ley

- el acceso al estímulo se limita a los requisitos expresamente establecidos

- se reduce la carga probatoria en solicitudes de devolución del IEPS

- se fortalece la defensa frente a negativas indebidas, y

- se reafirma el principio de legalidad tributaria en materia de estímulos

El criterio consolida un límite claro a la actuación de la autoridad fiscal: la verificación del cumplimiento de requisitos no puede convertirse en un mecanismo para restringir el acceso a beneficios fiscales mediante exigencias no previstas en la norma.

Más allá del caso concreto, la resolución envía un mensaje relevante en materia de política tributaria: los estímulos fiscales no deben interpretarse como concesiones discrecionales sujetas a validaciones adicionales, sino como derechos condicionados exclusivamente a los supuestos legales. En este contexto, la fiscalización debe orientarse a verificar el cumplimiento de la ley, no a ampliarla

ÚNETE A IDC en nuestro canal de Whatsapp