La fluctuación cambiaria tiene efectos importantes en materia del Impuesto al Valor Agregado (IVA) cuando las operaciones se celebran en moneda extranjera, debido a que las variaciones en el tipo de cambio pueden modificar el monto efectivamente cobrado o pagado de la operación.

De conformidad con el artículo 1o. de la Ley de Impuesto al Valor Agregado (LIVA), están obligadas al pago del impuesto las personas físicas y morales que, en territorio nacional, realicen actos o actividades como la enajenación de bienes, la prestación de servicios independientes, el otorgamiento del uso o goce temporal de bienes o la importación de bienes o servicios.

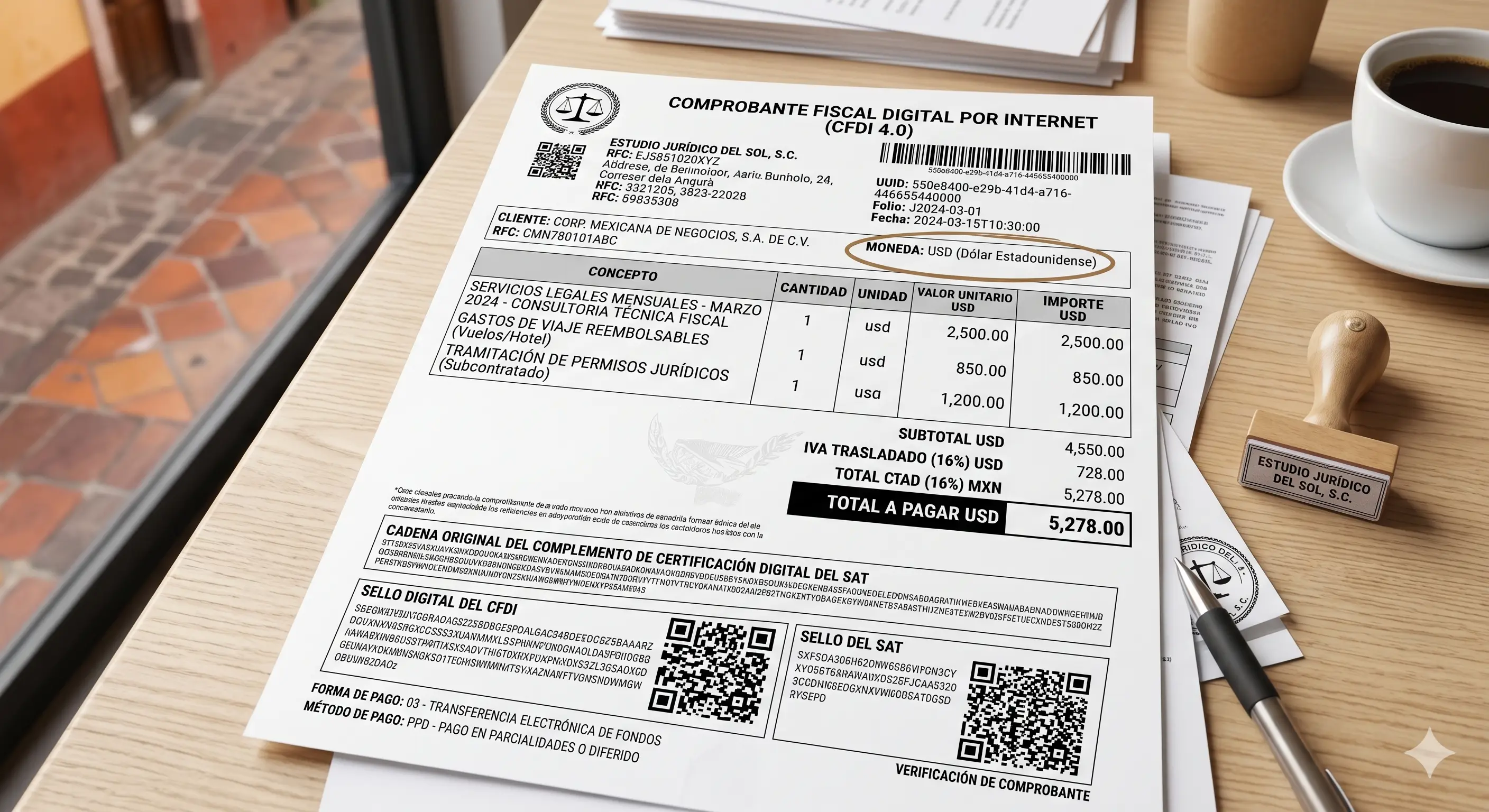

Por su parte, el artículo 1-B de la LIVA prevé que el tributo se causa conforme las contraprestaciones sean efectivamente cobradas. Esto implica que, cuando una operación se pacta en dólares u otra divisa, el importe del IVA dependerá del valor que tenga la moneda extranjera al momento del cobro.

Es importante distinguir entre el momento en que una operación se reconoce contablemente y el momento en que el impuesto efectivamente se causa para efectos fiscales.

Desde el punto de vista contable, cuando se concreta una operación debe efectuarse el correspondiente registro contable y la provisión del ingreso, gasto, pasivo o cuenta por cobrar, aun cuando el pago no se haya llevado a cabo. Esto deriva del principio de devengación contable, mediante el cual las operaciones se reconocen económicamente desde el momento en que ocurren.

No obstante, para efectos de la LIVA, el impuesto no se genera con la simple provisión o registro contable, sino hasta que exista el cobro efectivo de la contraprestación. Por ello, una operación puede encontrarse debidamente provisionada en contabilidad sin que todavía exista un IVA trasladado causado o uno acreditable para efectos fiscales.

ÚNETE A IDC en nuestro canal de Whatsapp

En la práctica, si entre la fecha de emisión de la factura y la de pago existe una variación en el tipo de cambio, pueden generarse ganancias o pérdidas cambiarias. Dichas diferencias impactan económicamente el valor de la operación principal y, en consecuencia, pueden modificar la cuantía efectivamente cobrada sobre la cual se determina el impuesto.

Sin embargo, la fluctuación cambiaria no es por sí sola un acto gravado para efectos del IVA, porque no deriva directamente de alguno de los supuestos previstos en el artículo 1o. de la LIVA. Aun así, la autoridad fiscal ha sostenido en distintos criterios que las variaciones cambiarias vinculadas directamente con actividades gravadas pueden tener efectos en el cálculo del impuesto, al modificar el valor efectivamente cobrado de la contraprestación.

Diferencias con el ISR

Debe considerarse que las diferencias cambiarias pueden generar discrepancias entre el tratamiento aplicable para efectos de Impuesto sobre la Renta (ISR) y el correspondiente al IVA, debido a que ambos impuestos siguen reglas distintas respecto al momento de reconocimiento de ingresos y efectos cambiarios. Mientras que contablemente la operación puede encontrarse provisionada desde su celebración, para efectos del IVA el impuesto únicamente se genera hasta el momento del pago.

Para efectos de ISR, el reconocimiento del ingreso o de la deducción dependerá del régimen fiscal aplicable al contribuyente, ya que en algunos casos el efecto fiscal se genera desde el momento de la expedición o recepción del CFDI, mientras que en otros se reconoce hasta el momento en que la contraprestación sea efectivamente cobrada o pagada. Por ello, resulta importante identificar correctamente el régimen aplicable y el momento de acumulación o deducción correspondiente, a fin de evitar diferencias entre el tratamiento contable y fiscal de las operaciones.