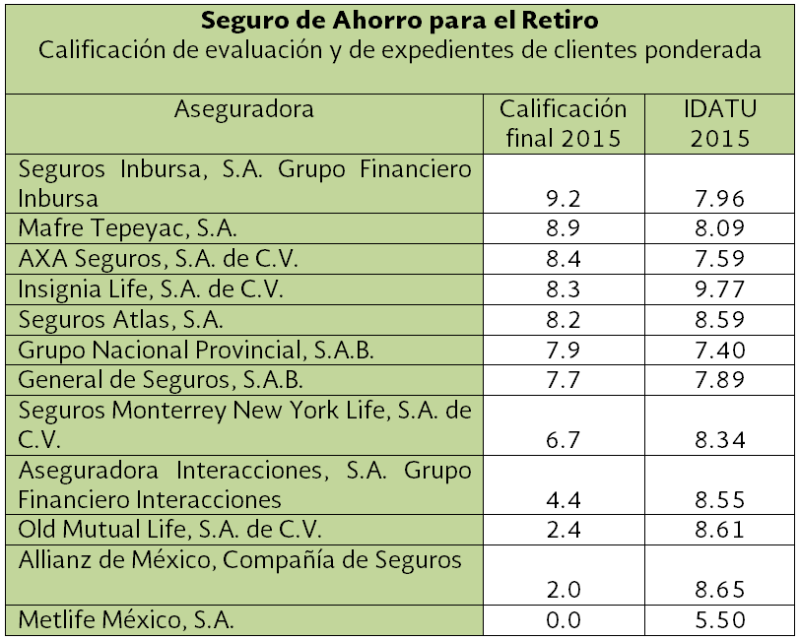

Las instituciones financieras peores evaluadas por la Condusef fueron Metlife México, Allianz de México y Old Mutual Life

La Condusef dio a conocer las calificaciones de las instituciones financieras que cuentan con el peor y mejor producto de Seguro de Ahorro para el Retiro (Vida Inversión).

El organismo precisó que a nivel general la calificación de las entidades llegó al 7.7 y que la evaluación consistió en la revisión de la información de los expedientes reales de los usuarios y formatos de las solicitudes, pólizas, recibos de prima, estados de cuenta, condiciones generales y la información del producto presentada en la página web de 12 entidades.

De las instituciones evaluadas solo se supervisó de forma integral a 9 instituciones, en virtud de que a Old Mutual Life y Allianz México fueron evaluados los formatos utilizados en la comercialización del producto y fueron omisos en la remisión de expedientes; Metlife México no atendió en tiempo y forma ningún requerimiento de información y se le asignó una calificación de cero.

Entre las mejores calificadas se encuentra Seguros Inbursa 9.2 puntos de 10, Mafre Tepeyac fue asignada con 8.9 y AXA Seguros con 8.4 de aprobación; por el contrario, las más bajas fueron: Metlife México con 0, Allianz de México con 2 y Old Mutual Life con 2.4.

Sobre la atención y servicio a las reclamaciones o quejas presentadas ante la Condusef, el Índice de Desempeño de Atención a Usuarios (IDATU) reflejó un promedio general de 7.45, en la que la mejor posicionada fue INSIGNIA LIFE con 9.77 y la de peor desempeño fue METLIFE MÉXICO con 5.50.

Cabe señalar que, la Condusef tiene la facultad de ordenar cambios en la documentación contractual en favor de una mayor transparencia de la variedad de seguros ofertados en beneficio de los usuarios y será exigible a partir del día 20 de junio del año vigente.

Recomendaciones antes de contratar

All Rights Reserved © 2026 - SLM