En México, tres instituciones financieras concentran casi el 70% de las tarjetas de crédito del mercado

La Condusef llamó a los tarjetahabientes a verificar que en el estado de cuenta de las tarjetas de crédito se incluya un cuadro comparativo que muestre el Costo Anual Total promedio (CAT) y la Tasa Efectiva Promedio Ponderada y de anualidad de estos productos.

En México existen 29 millones de tarjetas de crédito vigentes en el mercado de las cuales el 64% fueron utilizadas en este periodo, es decir más de 18 millones de plásticos registradas al cuarto trimestre de 2015, según información del Banco de México.

Durante el mes de abril el estado de cuenta del producto tarjeta de crédito debe tener dicha información sobre los plásticos clásicos, oro, platino y equivalentes disponibles en el mercado para que los usuarios comparen costos y comisiones de los productos equivalentes al que tienen contratado.

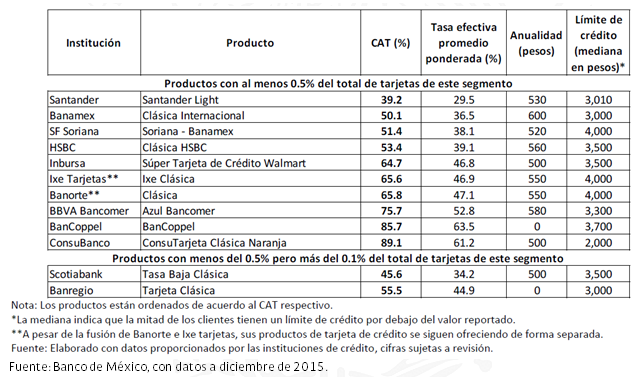

A continuación te presentamos un ejemplo con la información que deberá aparecer en tu estado de cuenta, para el caso de tarjetas de crédito clásicas:

De acuerdo con el último reporte de Indicadores Básicos de Tarjetas de Crédito (junio de 2015), señala que del total de los plásticos, el 64% corresponde a tarjetas clásicas o equivalentes, el 26% para oro o equivalentes y el 10% para platino o equivalentes.

Es importante señalar que tres instituciones financieras concentran casi el 70% de los plásticos del mercado: BBVA Bancomer (27%), Banamex (27%) y Santander (14%).

Algunas recomendaciones importantes para hacer un buen uso de tus tarjetas son:

All Rights Reserved © 2026 - SLM