En materia fiscal se entiende por infracción, aquella consecuencia al incumplimiento de una norma impositiva y que trae aparejada una sanción, según Hugo Carrasco Iriarte, autor de la obra Derecho Fiscal I, Aspectos generales de las contribuciones e impuestos federales.

LEE: CÓMO DAR AVISO A LA STPS DE UN RT

De igual manera el autor asegura que la imposición de sanciones tiene por objeto castigar a los infractores y ejemplificar a los demás contribuyentes acerca de los efectos nocivos que pueden sufrir si también violentan el régimen tributario.

Existen dos tipos de infracciones fiscales, los delitos y las infracciones administrativas. Estas últimas están definidas en la propia ley.

Para efectos del Seguro Social, los artículos 304-A y 304-B de la LSS detallan cuales son las faltas administrativas sancionables. En esta liga se precisan las infracciones patronales y multas aplicables en el 2019.

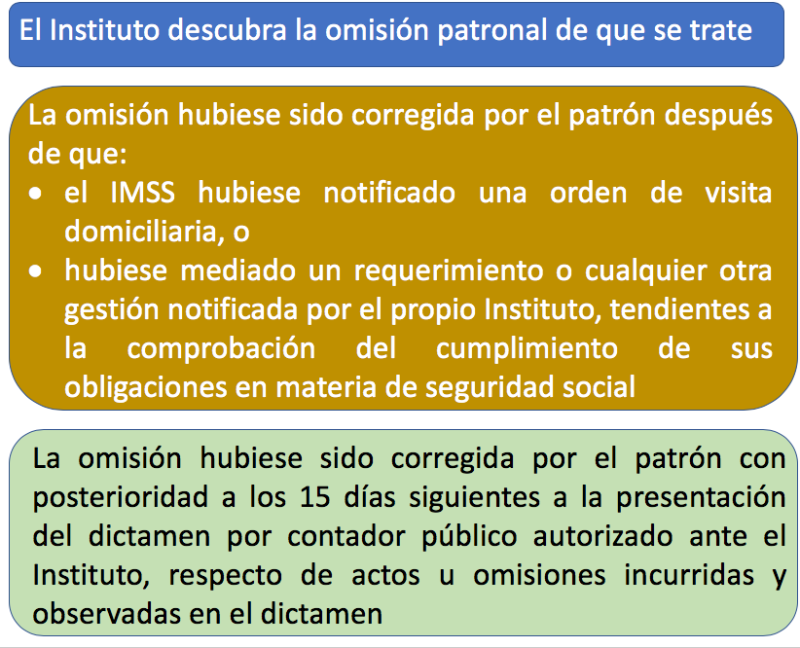

Por su parte, el numeral 304-C de la LSS prevé que no se impondrán multas a los patrones:

- que cumplan sus obligaciones fuera de los plazos legales, pero de manera espontánea, o

- cuando hubiesen incurrido en alguna infracción por caso fortuito (por ejemplo, una inundación, un sismo) o fuerza mayor (por causa de una guerra, un motín, un secuestro, etc.)

Asimismo, ese precepto legal precisa que se considera que el cumplimiento no es espontáneo cuando:

Conocer lo anterior les sirve a los patrones para que en caso de que el Seguro Social les imponga una multa por incumplimiento, estén en condiciones de identificar si esta es o no procedente, e interponer los medios de defensa que considere procedentes de ser el caso.