Es común que los patrones tras haber solicitado en la subdelegación de IMSS correspondiente al domicilio de su registro patronal, la devolución de las cuotas patronales que pagaron en demasía, tengan que esperar plazos superiores a los legales para recuperarlas (50 días hábiles siguientes, a la presentación de la solicitud con todos datos y documentos que sustenten su procedencia, a satisfacción del Instituto; y 40 días hábiles, en caso de que la devolución se efectúe por transferencia bancaria), o en el peor de los casos, se enfrenten al silencio de la autoridad.

LEE: PRESTACIONES DE RCV, VIVIENDA Y SAR ¿EXENTOS DE CONCILIACIÓN?

Esto último ocurre cuando se trata de las cuotas relativas al Seguro de Retiro, Cesantía en Edad Avanzada y Vejez (SRCEAV), tan es así que los empleadores afectados han tenido que recurrir al TFJA, al no tener ningún tipo de respuesta por parte del Instituto.

Según el 299 de la LSS, el Seguro Social devolverá a los patrones las cuotas pagadas sin justificación legal, actualizadas conforme a lo previsto en el artículo 17-A, del CFF, siempre y cuando sean reclamadas dentro de los cinco años siguientes a la fecha del entero correspondiente, excepto las provenientes del SRCEAV, en cuyo caso se estará a lo previsto en las disposiciones legales y reglamentarias respectivas.

Por su parte, el numeral 131 del RCAERF señala que en este supuesto el Instituto, previa solicitud del patrón, certificará sobre la procedencia de la devolución de dichas cantidades, las que serán devueltas en la forma y términos que establezcan las disposiciones legales y reglamentarias respectivas.

Actualmente las Disposiciones de Carácter General en Materia de Operaciones de los Sistemas de Ahorro para el Retiro (DCGMOSAR) indican el procedimiento a seguir en estos casos.

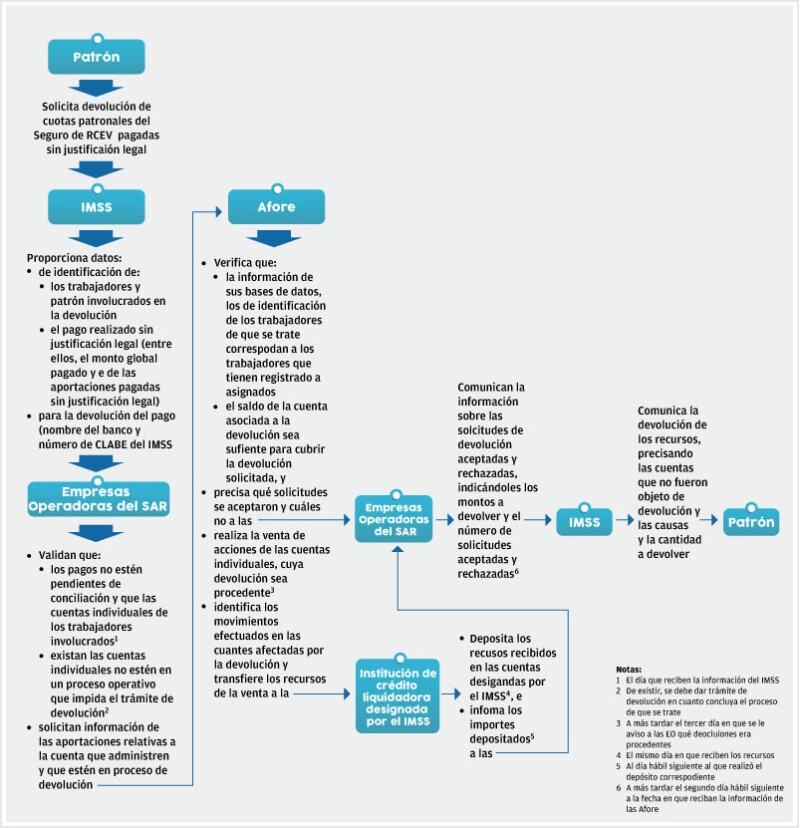

El artículo 352 de las DCGMOSAR precisa que los patrones interesados en obtener la devolución de las cuotas del SRCEAV deben solicitar al IMSS la certificación de la procedencia o no de la petición.

Para tal efecto, el Instituto y los demás participantes del SAR llevan a cabo los siguientes procesos:

Como se aprecia, el IMSS tiene diversos roles en la devolución de las cuotas del SRCEAV; ya que es la autoridad receptora porque recibe las solicitudes patronales de devolución; gestora porque envía dichas solicitudes a las Empresas Operadora del SAR para que verifiquen su procedencia y le informen sobre el particular, y resolutoria porque les comunica a los patrones solicitantes la procedencia o no de las peticiones formuladas.

Aquí es conveniente mencionar que si bien las DCGMOSAR no señalan el tiempo con que cuenta el Instituto para resolver este tipo de solicitudes, le resulta aplicable supletoriamente el término de tres meses previsto en el numeral 37 del CFF (art. 9o., LSS).

No obstante, este precepto, prevé que si transcurridos esos tres meses el peticionario no recibe ninguna respuesta por parte del IMSS, el primero puede considerar que esta es en sentido negativo; en consecuencia tiene dos alternativas: esperar la respuesta del IMSS o interponer un juicio contencioso administrativo (conocido como juicio de nulidad) ante el TFJA para que este le requiera al Instituto los motivos que tuvo para negar la solicitud de devolución y decida sobre la validez o no de dicha resolución (art. 3o. fracc. III, Ley Orgánica del Tribunal Federal de Justicia Administrativa).

Todo lo anterior se confirma en la jurisprudencia emitida por el Pleno del TFJA y publicada en su revista de abril de 2022, de rubro RESOLUCIÓN NEGATIVA FICTA, SE CONFIGURA RESPECTO DE LA SOLICITUD DE DEVOLUCIÓN DE CANTIDADES ENTERADAS SIN JUSTIFICACIÓN LEGAL POR CONCEPTO DE SEGURO DE RETIRO, CESANTÍA EN EDAD AVANZADA Y VEJEZ, PRESENTADA AL INSTITUTO MEXICANO DEL SEGURO SOCIAL, clave: IX-J-SS-1.