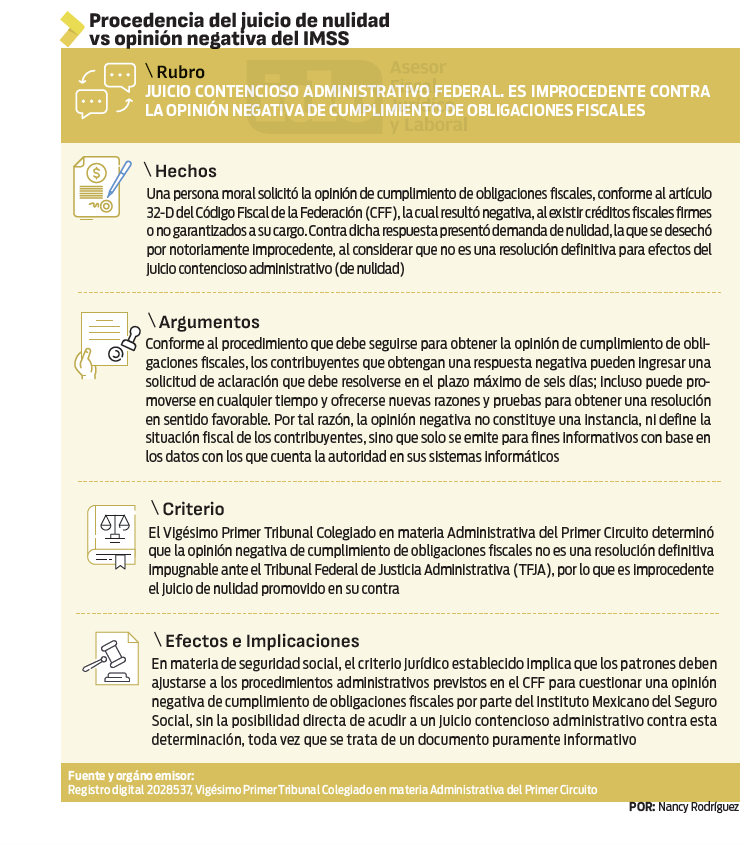

La opinión de cumplimiento de obligaciones fiscales en materia de seguridad social toma especial relevancia en la actualidad, toda vez que si esta resulta negativa, las personas físicas o morales que deseen tramitar su alta o renovación en el “Registro de Prestadoras de Servicios Especializados u Obras Especializadas” (REPSE) se enfrentarán a un problema.

Por ello, es necesario para los empleadores conocer si existe algún medio de defensa que se pueda promover en contra de dicho documento o qué acciones gestionar. De ahí que enseguida se muestre un criterio que aclara esta situación.

ÚNETE A IDC en nuestro canal de WhatsApp

El criterio establecido enfatiza que la opinión de cumplimiento de obligaciones fiscales no es un documento impugnable a través del juicio de nulidad. Esto es así porque no es un acto definitivo del IMSS; es decir, no es una cédula de liquidación (por concepto de cuotas obrero-patronales; capitales constitutivos; actualizaciones o recargos; o multas) ni tampoco una resolución que rectifique la clase o prima del Seguro de Riesgos de trabajo; ni una negativa de devolución de contribuciones de seguridad social pagadas sin justificación.

Requisitos legales de todo requerimiento del IMSS

Todo acto de molestia debe reunir ciertas exigencias para no convertirse en ilegal. Por ello, el Seguro Social está obligado a observar la garantía de legalidad consignada en los numerales 16 de la Constitución Política de los Estados Unidos Mexicanos, 38 del CFF y 40 de la Ley del Seguro Social; a saber, debe:

- constar por escrito en documento impreso o digital

- dirigirse al patrón molestado

- mencionar la autoridad emisora, el lugar y su fecha de expedición

- estar fundado y motivado. Precisar los preceptos legales aplicables y manifestar los razonamientos, los hechos y las circunstancias que se consideraron para ubicar el caso en concreto, y

- ostentar la firma autógrafa, o en su caso electrónica, del funcionario que expidió el acto