omitió asegurar a sus trabajadores contra riesgos de trabajo (art. 77, primer párrafo, LSS), o

aseguró a sus trabajadores en forma tal, que se disminuyan las prestaciones a que tuvieran derecho estos o sus beneficiarios (art. 77, segundo párrafo, LSS)

En estas líneas, nos ocuparemos del supuesto en el que el IMSS determina capitales constitutivos relacionados con avisos de modificaciones de salario, en el caso de trabajadores con salario mixto. En ese cometido, es importante tener presente las diferentes reglas del juego:

Cálculo del salario base de cotización tratándose de ingresos mixtos

Para determinar el salario base de cotización (SBC) de un trabajador con salario mixto, se debe sumar al salario fijo, el promedio de las variables obtenido al dividir la suma de los ingresos totales percibidos durante los dos meses inmediatos anteriores, entre el número de días de salario devengado en ese periodo, (art. 30, fracc. III, LSS).

Efectos del aviso de modificación del salario

Por ministerio de ley, los cambios en el SBC derivados de la presentación de los avisos surten efectos en la fecha en que ocurrió el cambio tanto para la cotización (pago de cuotas), como para las prestaciones en dinero (cobro o disfrute de prestaciones económicas) -art. 35, LSS-

Plazos para la presentación de los avisos de modificación de salarios mixtos

El patrón deberá presentar el aviso según se trate, dentro de los siguientes plazos:

cinco días hábiles siguientes de la fecha en que cambie el salario, si se modifican los elementos fijos del salario

primeros cinco días hábiles de los meses de enero, marzo, mayo, julio, septiembre y noviembre, si se modifican los elementos variables (art. 34, fracc. III, LSS)

Inicio de vigencia de la modificación de salario ascendente

Regla general

En el caso de los salarios variables y la parte variable de lossalarios mixtos,el artículo 53 del Reglamento de la Ley del Seguro Social en Materia de Afiliación, Clasificación de empresas, Recaudación y Fiscalización (RACERF), dispone:

Lo anterior, es aplicable tanto a las modificaciones de salario, cuyos avisos se presentan oportunamente como las que se presenten en forma extemporánea y sean ascendentes.

Regla especial

Tratándose de las modificaciones de salario descendentes presentadas en forma extemporánea, surtirán sus efectos a partir de la fecha de recepción de los avisos por el IMSS (art. 54, RACERF).

ÚNETE A IDC en nuestro canal de Whatsapp

Subsidio por incapacidad por riesgo de trabajo

Cuando un trabajador es víctima de un riesgo de trabajo (RT) y este le deja incapacitado para trabajar, tiene derecho a recibir mientras dure la inhabilitación, el 100% del SBC en que estuvo cotizando en el momento de ocurrir el riesgo (art. 58, fracc. I, LSS).

Según el numeral 152 del Reglamento de Prestaciones Médicas del Instituto Mexicano del Seguro Social, los servicios médicos enviarán una relación autorizada por el director de la unidad médica emisora a los servicios de prestaciones económicas correspondientes, dentro de las 24 horas posteriores a su emisión los certificados de incapacidad temporal para el trabajo expedidos por unidades médicas de primer nivel.

Tratándose de certificados de incapacidad generados en hospitales y unidades médicas de alta especialidad el plazo del envío es de 48 horas como máximo.

Conforme a lo anterior, el IMSS debe estar siempre en condiciones de enfrentar su obligación de pago de los subsidios por el monto que corresponda y por periodos vencidos no mayores de siete días, cuyo ámbito de operación administrativa está establecido de manera suficiente en diversos acuerdos del Consejo Técnico que el propio Instituto emitió para ello (art 60, LSS).

Qué pasa cuando ocurre un RT y después se presenta el aviso de modificación salarial

Cuando un trabajador con un salario mixto sufre un RT, y tal evento ocurre dentro del plazo legal con que cuenta su patrón para presentar el aviso, pero este aún no lo hace.

Es común que una vez que se presenta el aviso modificatorio, si el patrón comunica un SBC superior al anterior, el IMSS suele fincarle un capital constitutivo, pues tuvo el “desacierto” de no anticiparse al siniestro, y por tanto, presentó el aviso de modificación correspondiente (art. 79, LSS)

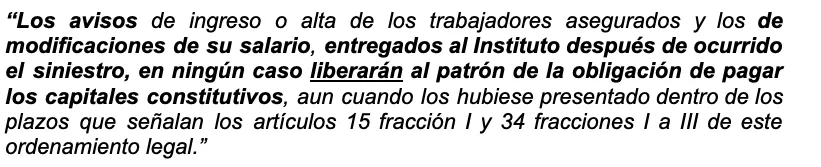

La pretensión aludida se basa principalmente en el alcance de los dos primeros párrafos del precepto 77 de la LSS, mismos que el IMSS invoca como parte de la fundamentación legal en la determinación del capital constitutivo notificado al patrón infractor, asumiendo que tiene derecho a cobrarlo.

Adicionalmente, se cita también como parte de la fundamentación legal el cuarto párrafo del artículo 77 de la LSS:

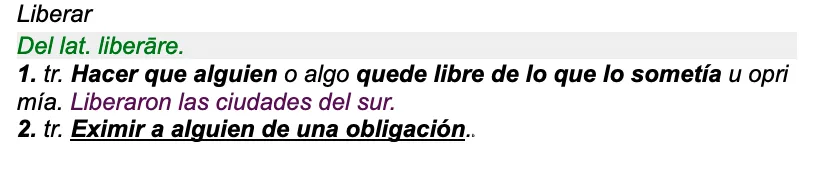

Al respecto, es útil tener presente el concepto contenido en el diccionario de la real academia de la lengua española:

Razonamientos sobre la improcedencia del capital constitutivo

En la especie, no se puede hablar de “liberar” al patrón del pago de un capital constitutivo porque no se reúne el elemento fundatorio de la imposición de la carga sancionatoria, ya que en tal supuesto, el patrón no ha actualizado la “conducta punible” de “asegurar a sus trabajadores en forma tal que se disminuyan las prestaciones a que los trabajadores asegurados o sus beneficiarios tuvieran derecho,…”

Lo anterior es así, ya que conforme a lo expuesto tratándose de trabajadores con salario mixto, en ningún caso se da lugar a que se disminuyan las prestaciones correspondientes, veamos, las modificaciones de salario:

descendentes, surten efectos el día en que se presenta el aviso; por tanto, el trabajador debe ser protegido por el IMSS con el pago del subsidio con el salario vigente el día del accidente y que es aquel con el trabajador cotizó en el bimestre anterior y que, siempre es mayor (supóngase $700.00) al que se determine para el bimestre en que ocurre el RT, (supóngase $500.00) por tanto sus prestaciones no se ven disminuidas

ascendentes, surten efectos desde el 1o. día del bimestre en que ocurra el RT; por ende, el trabajador debe ser protegido con el pago del subsidio con el salario más alto, aunque el aviso se presente después de ocurrido el RT, por tanto, sus prestaciones tampoco se ven afectadas

Conclusiones

Como se observa si el IMSS se ciñe al cumplimiento del marco de legal, aún y cuando el patrón presente en forma extemporánea el aviso de modificación de salario de un trabajador con salario mixto:

el trabajador o sus beneficiarios no ven disminuidas las prestaciones a que tienen derecho, y

no existe omisión ni conducta irregular a cargo del patrón; reconocer como atinado, el IMSS se encuentra habilitado para fincar capitales constitutivos por el solo hecho de que el aviso se presenta después del siniestro, no es una conducta que en sí misma esté tipificada como “punible”; admitir lo contrario, es consentir que el legislador hubiera establecido una contribución (de seguridad social) a la “mala suerte”, porque se trata de un hecho imprevisible y en consecuencia inevitable, lo que de ninguna manera es admisible en un estado de derecho.

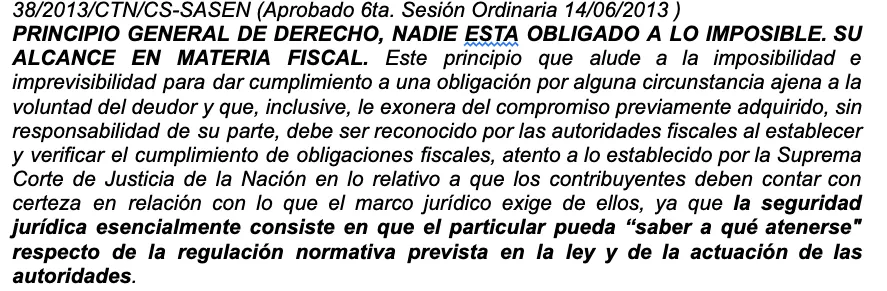

A propósito de este razonamiento, es útil tener presente el siguiente criterio de la Procuraduría de la Defensa del Contribuyente (Prodecon):

Por otra parte, el IMSS no debería tener reservas para atender lo ordenado por el legislador en esta materia, porque tiene facultades y suficiente tiempo para allegarse de la información necesaria, a ese propósito es importante tener presente lo dispuesto en el numeral 300 de la LSS, el cual señala el plazo de dos años para que se mantenga vigente el derecho del trabajador de cobrar su subsidio por incapacidad por el monto que le corresponde:

Lo más importante de todo, es que el IMSS no tiene quebranto ni daño alguno y nadie que no sea precisamente dicho Instituto estaría propiciando una afectación al trabajador si le pagase un subsidio menor al que le corresponde, queda claro entonces que no cabe imponer un capital constitutivo porque:

no existe falta u omisión del patrón

si se falta al “deber ser” al no cubrir las prestaciones debidas al trabajador y sus beneficiarios el único responsable es el propio IMSS

el IMSS tiene en el artículo 251 de la LSS todas las facultades para allegarse de la información, rectificar errores en los avisos y cédulas de determinación, además, no le juega en contra el tiempo, ya que puede liquidar un capital constitutivo en un plazo de hasta cinco años posteriores a que concluya el tratamiento del trabajador afectado por el RT (art. 297, LSS)