En los últimos años se ha observado una tendencia, por parte de las autoridades fiscales (Servicio de Administración Tributaria -SAT-, Instituto Mexicano del Seguro Social -IMSS- e Instituto del Fondo Nacional de la Vivienda para los Trabajadores -Infonavit-), en intensificar la fiscalización a los gobernados para comprobar el correcto cumplimiento de sus obligaciones en materia tributaria y de seguridad social, así como incrementar la recaudación. Además, las administraciones tributarias han signado convenios de colaboración administrativa para intercambiar información fiscal a fin de mejorar la eficacia de los actos de inspección y verificación.

Por su parte, el poder legislativo las ha dotado de facultades para llevar a cabo diversos actos de molestia y privativos, así como poder sancionar conductas infractoras a la legislación a fin de que puedan combatir la evasión fiscal.

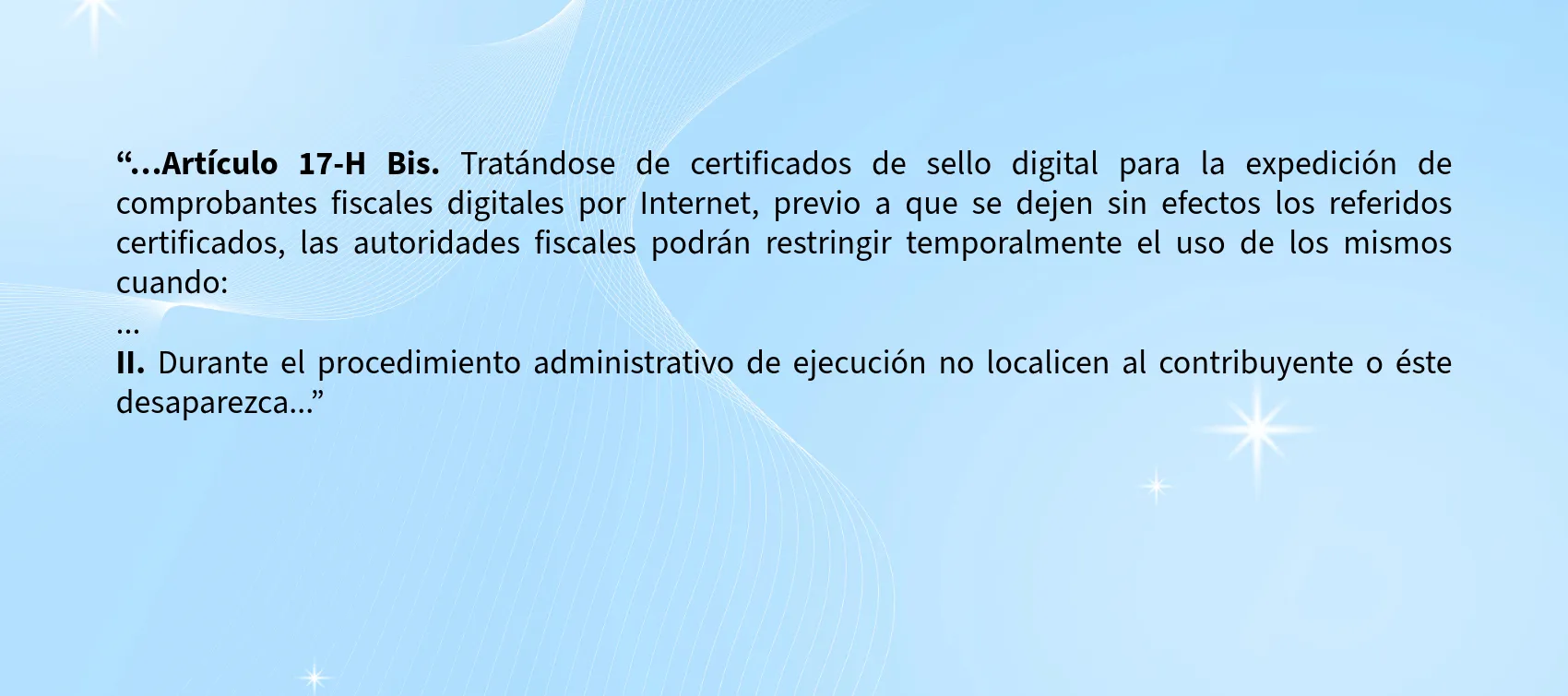

En la reforma fiscal 2020, se adicionó el artículo 17-H Bis al Código Fiscal de la Federación (CFF), para prever las causas de la restricción temporal del uso del certificado de sello digital (CSD) para emitir CFDI y el procedimiento para que los pagadores de impuestos puedan aclarar su situación o desvirtuar los motivos que la originaron.

En la práctica, recientemente ha causado duda entre los patrones si la facultad de restricción temporal del uso de los certificados para facturar fue concedida de manera general para las autoridades fiscales o solo es exclusiva del SAT. Esto porque el IMSS ha llevado actos de molestia a los empleadores, en los cuales les informa la restricción indicada por ubicarse en alguna de las hipótesis previstas en el precepto referido.

A continuación, se analizará si el Seguro Social cuenta con la facultad para llevar a cabo la restricción del uso de CSD para expedir CFDI. Para esto, se tomará de ejemplo un acto administrativo emitido por el Instituto con el objetivo de analizar si los fundamentos señalados en el mismo le proporcionan o no esa potestad.

Causa de la restricción

El IMSS determinó a un patrón diversos créditos fiscales, los cuales no fueron pagados ni garantizados en tiempo, así como tampoco dejados sin efectos y al momento de que el Instituto intentó requerirle el pago, mediante el procedimiento administrativo de ejecución (PAE), se percató que el empleador no fue localizado en el domicilio señalado ante esa autoridad.

Lo anterior, a partir de las diversas diligencias efectuadas por el personal adscrito a la Oficina para Cobros de la Subdelegación del IMSS, quien levantó las actas circunstanciadas respectivas, en el sentido de que en tal domicilio el inmueble (casa habitación de dos plantas) se observaba solo y a decir de los vecinos nadie vivía ahí y no conocían al buscado.

De modo que, al ubicarse en el supuesto previsto en el artículo 17-H Bis, fracción II del CFF le informó al patrón la restricción del uso de CSD para expedir CFDI, o el uso del certificado de la e.firma o el mecanismo que utilizan las personas físicas para emitir facturas.

Restricción del CSD es acto de molestia

La Segunda Sala de la Suprema Corte de Justicia de la Nación al resolver el amparo en revisión 320/2024 determinó que la restricción del uso del CSD para expedir facturas prevista en el artículo 17-H- Bis del CFF es un acto de molestia y no privativo; por ende, no es necesario que se escuche de manera previa al afectado para poder restringir el empleo del certificado, pues dicho precepto señala el plazo que tiene el contribuyente para realizar aclaraciones o desvirtuar el origen de la misma.

Bajo esa óptica, tal figura no se rige por el derecho de audiencia previa contenido en el artículo 14 de la Constitución Política de los Estados Unidos Mexicanos (CPEUM), sino que ha de sujetarse al artículo 16 del mismo ordenamiento.

En efecto, la Carta Magna distingue los tipos de actos:

privativos. Son los que producen como efecto la disminución, menoscabo o supresión definitiva de un derecho del gobernado, los autoriza solamente a través del cumplimiento de determinados requisitos como son, la existencia de un juicio seguido ante un tribunal previamente establecido, que cumpla con las formalidades esenciales del procedimiento y en el que se apliquen las leyes expedidas con anterioridad al hecho juzgado

molestia. Pese a constituir afectación a la esfera jurídica del gobernado, solo restringe de manera provisional o preventiva un derecho con el objeto de proteger determinados bienes jurídicos, siempre y cuando preceda mandamiento escrito girado por una autoridad con competencia legal para ello, en el cual esta funde y motive la causa legal del procedimiento

Bajo esa óptica, la facultad de restringir debe preverse de forma expresa, en primer lugar, para el IMSS y, en segundo término, para sus órganos jerárquicos subordinados en atención al principio de legalidad y seguridad jurídica que todo acto de molestia debe revestir a fin de no dejar en estado de indefensión al particular.

ÚNETE A IDC en nuestro canal de Whatsapp

Competencia, fundamentación y motivación

En atención a lo establecido en el artículo 38, fracción IV del CFF, en relación con el numeral 16 de la CPEUM, en observancia de la garantía de legalidad, los actos administrativos deben estar debidamente fundados y motivados; entendiendo por fundamentación que los mismos deben basarse en una ley que resulte exactamente aplicable al caso específico, siendo menester que dicha fundamentación, además de clara y precisa, se invoquen todas las disposiciones legales aplicables al caso específico.

La validez de un acto dependerá de que haya sido realizado por la autoridad facultada legalmente para ello, dentro de su respectivo ámbito de competencia, regido específicamente por una o varias normas que lo autoricen; por tanto, para considerar que se cumple con la garantía de fundamentación es necesario que la autoridad precise exhaustivamente su competencia por razón de materia, grado o territorio, con base en la ley, reglamento, decreto o acuerdo que le otorgue la atribución ejercida, citando en su caso el apartado, fracción, inciso o subinciso.

Esto con la finalidad de especificar con claridad, certeza y precisión las facultades que le corresponden, en atención al valor jurídicamente protegido por nuestra Carta Magna, que es otorgar certeza y seguridad jurídica al particular frente a los actos de las autoridades que afecten o lesionen su interés jurídico.

Cuando el artículo 16 constitucional indica que, nadie puede ser molestado en su persona, familia, domicilio, papeles o posesiones sino mediante mandamiento escrito de autoridad competente que funde y motive la causal legal del procedimiento, está consagrando dos garantías individuales: la de competencia y la de fundamentación y motivación.

De modo que, si el acto de molestia (restricción del uso temporal del CSD para expedir CFDI) está regulado por tal precepto constitucional exige, además de la existencia de una disposición de derecho que faculte a la autoridad para realizarlo (competencia), la cita de todos los hechos y preceptos de derecho que originen el acto (motivación y fundamentación).

Entonces, dentro de esa citación de artículos ha de incluirse concretamente el que dé facultades a la autoridad, pues precisamente la competencia es el primer presupuesto y punto de partida para la emisión del acto, es decir, que también la competencia se tiene que fundar en al mandamiento de la autoridad.

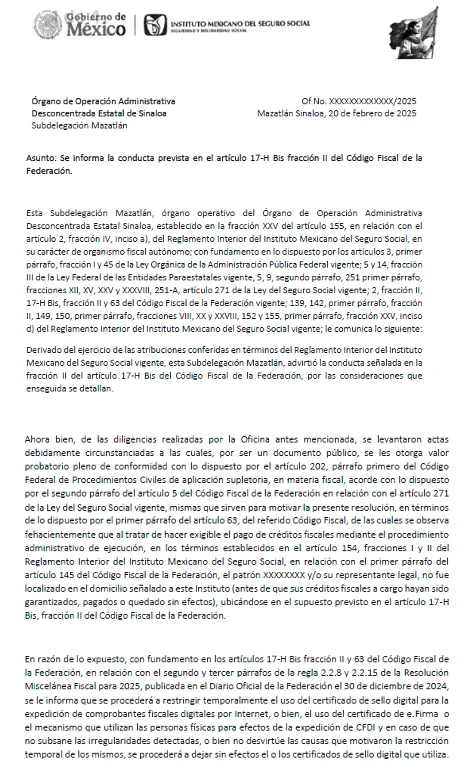

Enseguida, se muestran fragmentos del acto administrativo emitido por el IMSS, en los que se observa en qué preceptos se basó para restringir el uso del CSD para emitir CFDI:

Para mayor claridad del tema, se reproduce el contenido de las disposiciones invocadas por el IMSS, clasificadas por tipo de ordenamiento legal:

Reglamento Interior del Instituto Mexicano del Seguro Social

Ley Orgánica de la Administración Pública Federal

Ley Federal de Entidades Paraestatales

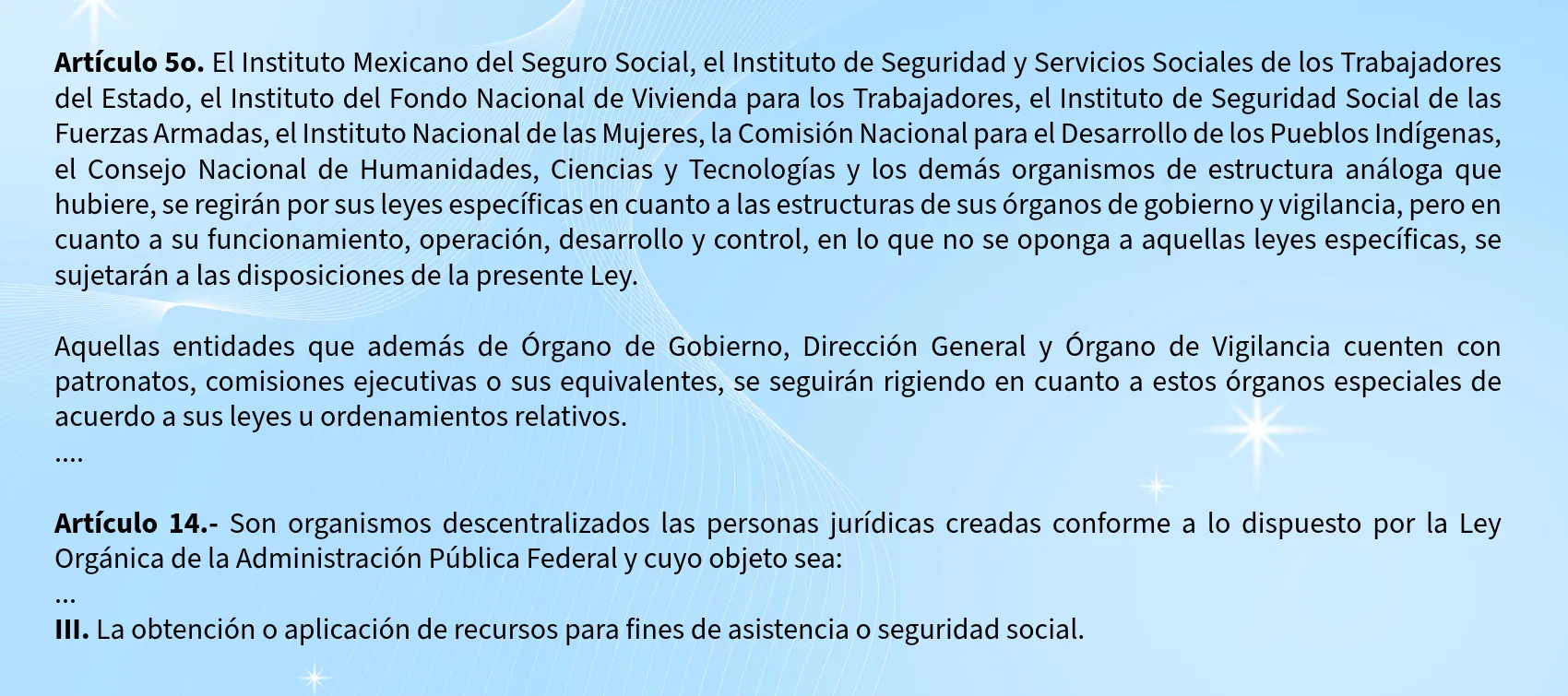

Ley del Seguro Social

Código Fiscal de la Federación

De lo anterior se observa que, el Titular de la Subdelegación Mazatlán, órgano operativo del órgano de Operación Administrativa Desconcentrada Estatal de Sinaloa carece de facultades para restringir de forma temporal el uso del CSD para la expedición de CFDI, o bien el uso del certificado de e.firma o el mecanismo utilizado por las personas físicas para efectos de emitir facturas, pues de los preceptos indicados ninguno le confiera de forma expresa dicha facultad. Tal como se demuestra a continuación.

Competencia por grado

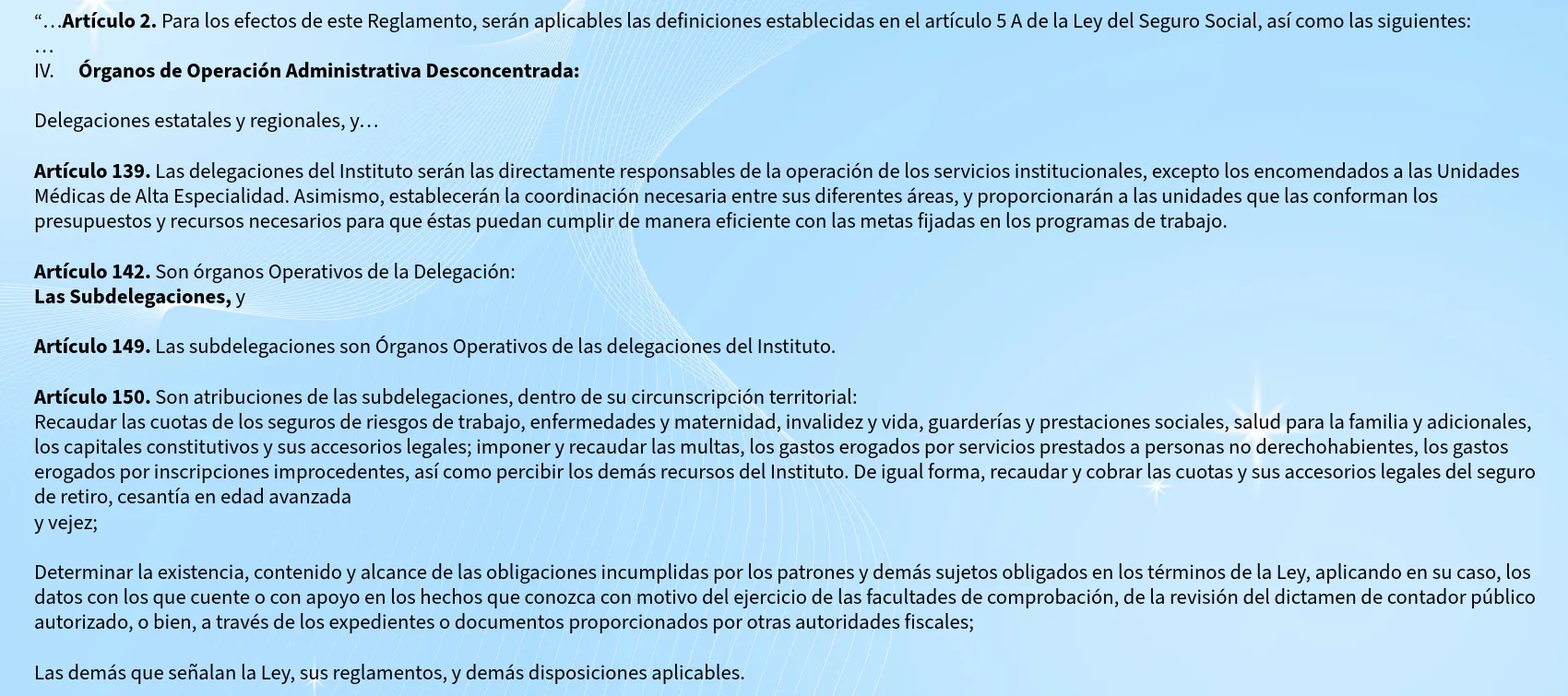

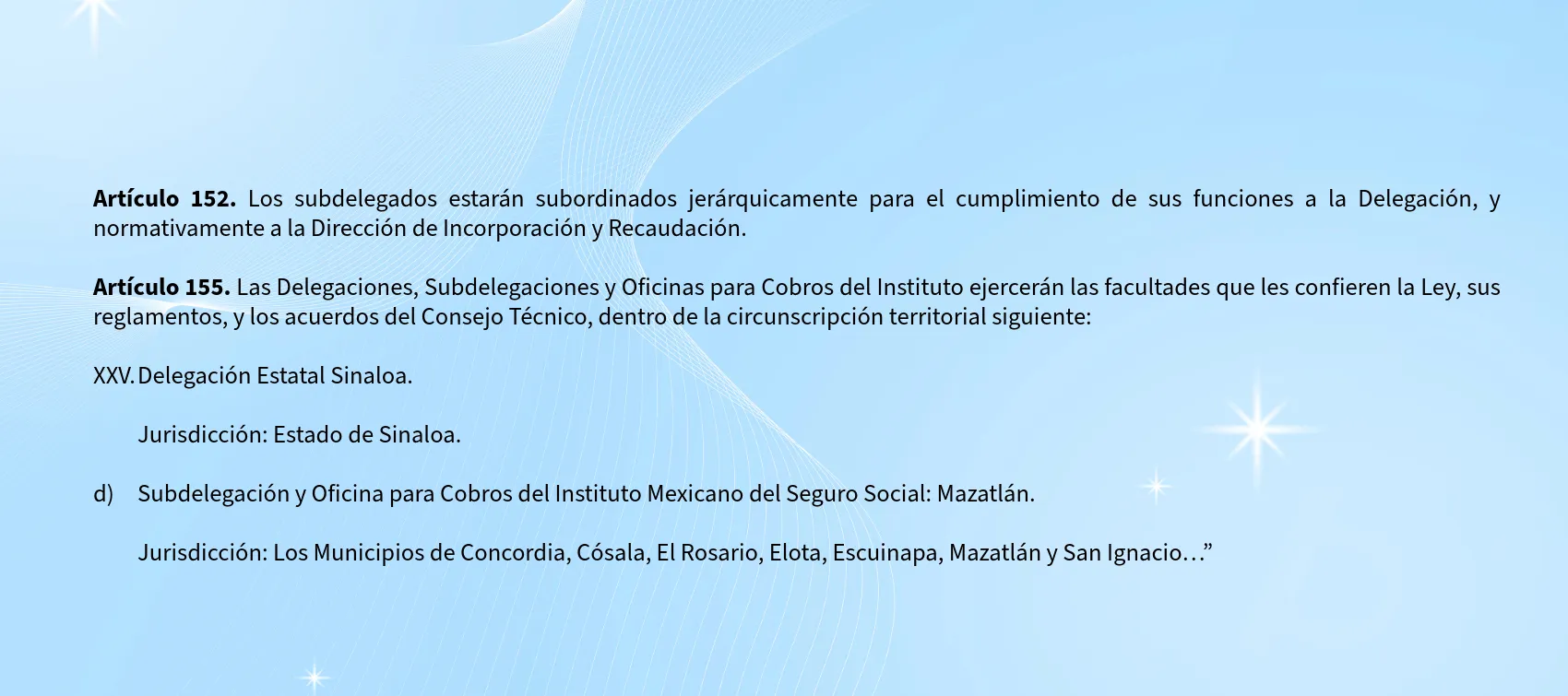

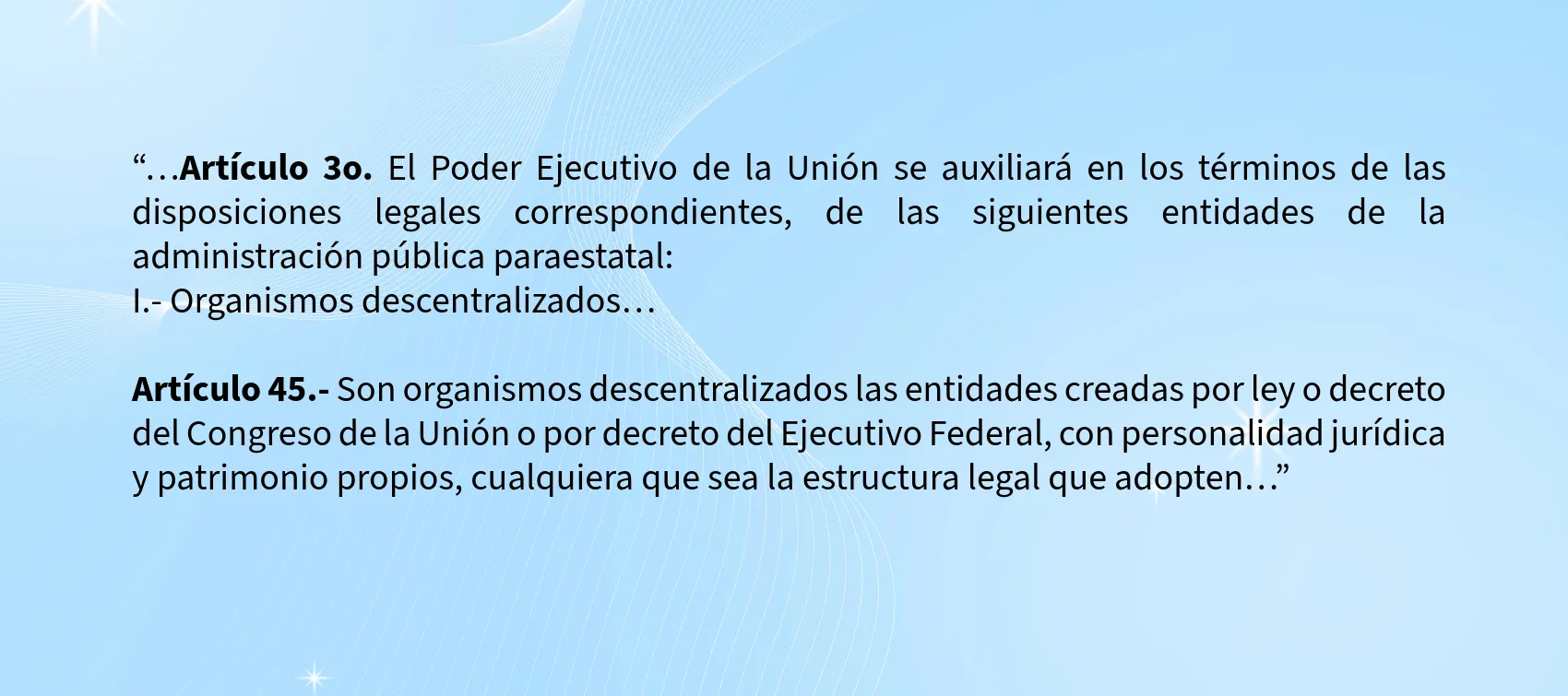

De los preceptos indicados por la autoridad en particular de los artículos 3o., primer párrafo, fracción I y 45 de la Ley Orgánica de la Administración Pública Federal, 5 y 14 Ley Federal de Entidades Paraestatales, 5 y 251-A de la Ley del Seguro Social, así como de los numerales 139, 142, primer párrafo, fracción II, 149 y 152 del Reglamento Interior del Instituto Mexicano del Seguro Social, se observa la competencia por razón de grado; es decir, la distribución de funciones entre los órganos administrativos de distintos niveles, esto mediante la creación de relaciones jerárquicas, esto se traduce de la siguiente manera, que:

el poder ejecutivo se auxilia de las entidades de la administración pública paraestatal, entre ellas, los organismos descentralizados

el Seguro Social es un organismo descentralizado, encargado de obtener y aplicar recursos para fines de asistencia o seguridad social, con personalidad jurídica y patrimonio propios, de integración operativa tripartita

se consideran órganos de operación administrativa desconcentrada a las Delegaciones estatales y regionales del IMSS

las Delegaciones del IMSS son las responsables directas de la operación de los servicios instituciones, excepto lo relativo a las unidades médicas de alta especialidad. Se prevé la coordinación entre sus diferentes áreas para cumplir con sus funciones

las subdelegaciones son órganos operativos de las delegaciones del Instituto

los subdelegados estarán subordinados jerárquicamente, para cumplir con sus funciones a la Delegación, y por normas a la Dirección de Incorporación y Recaudación

el Instituto cuenta con órganos de operación administrativa desconcentrada, cuyas facultades, dependencia y ámbito territorial se contempla en el Reglamento Interior del Instituto

Si bien el IMSS a fin de llevar a cabo sus múltiples funciones contará con órganos de operación administrativa que lo auxilian, la facultad de restringir el uso temporal del CSD para emitir CFDI debe preverse de forma expresa en su Reglamento Interior, en primer lugar, para el Instituto y, en segundo término, para sus dependientes jerárquicos, situación que en la especie no acontece.

Competencia material

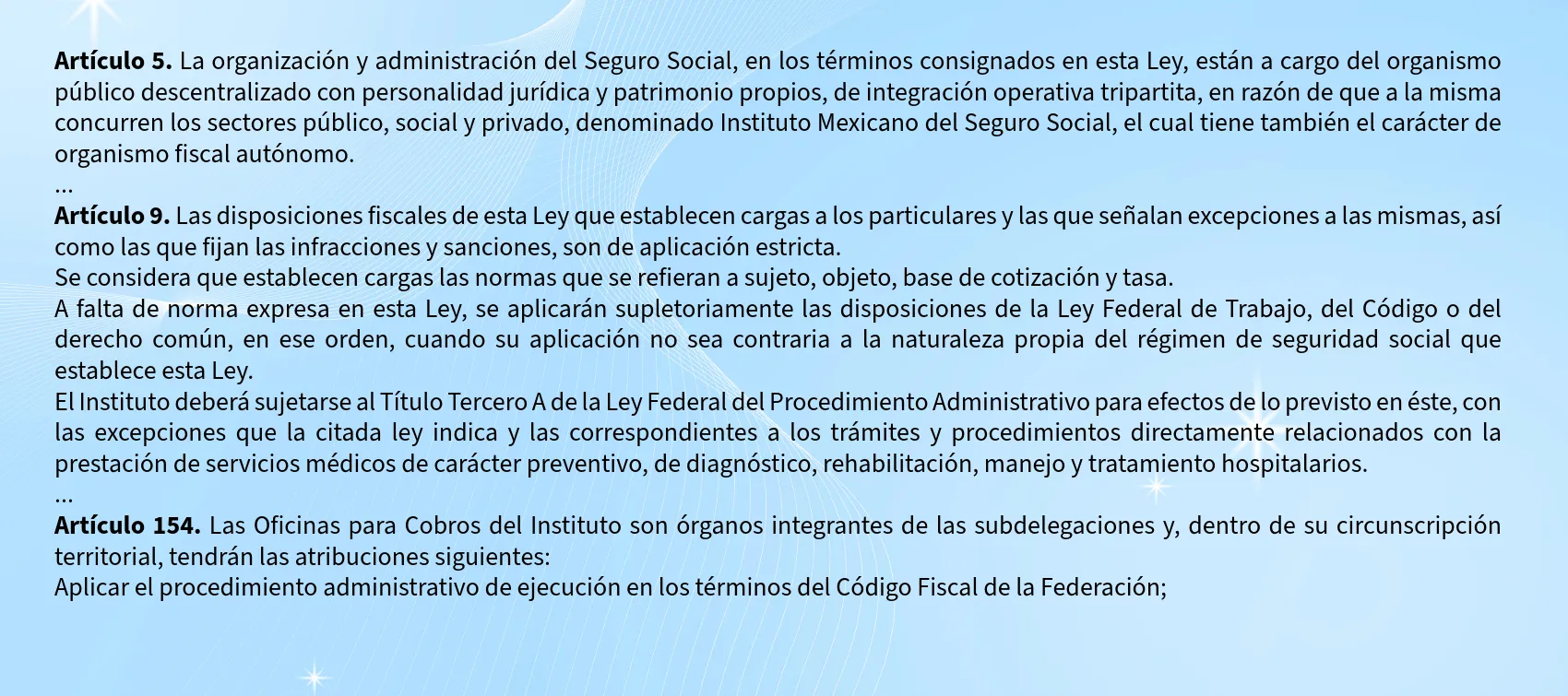

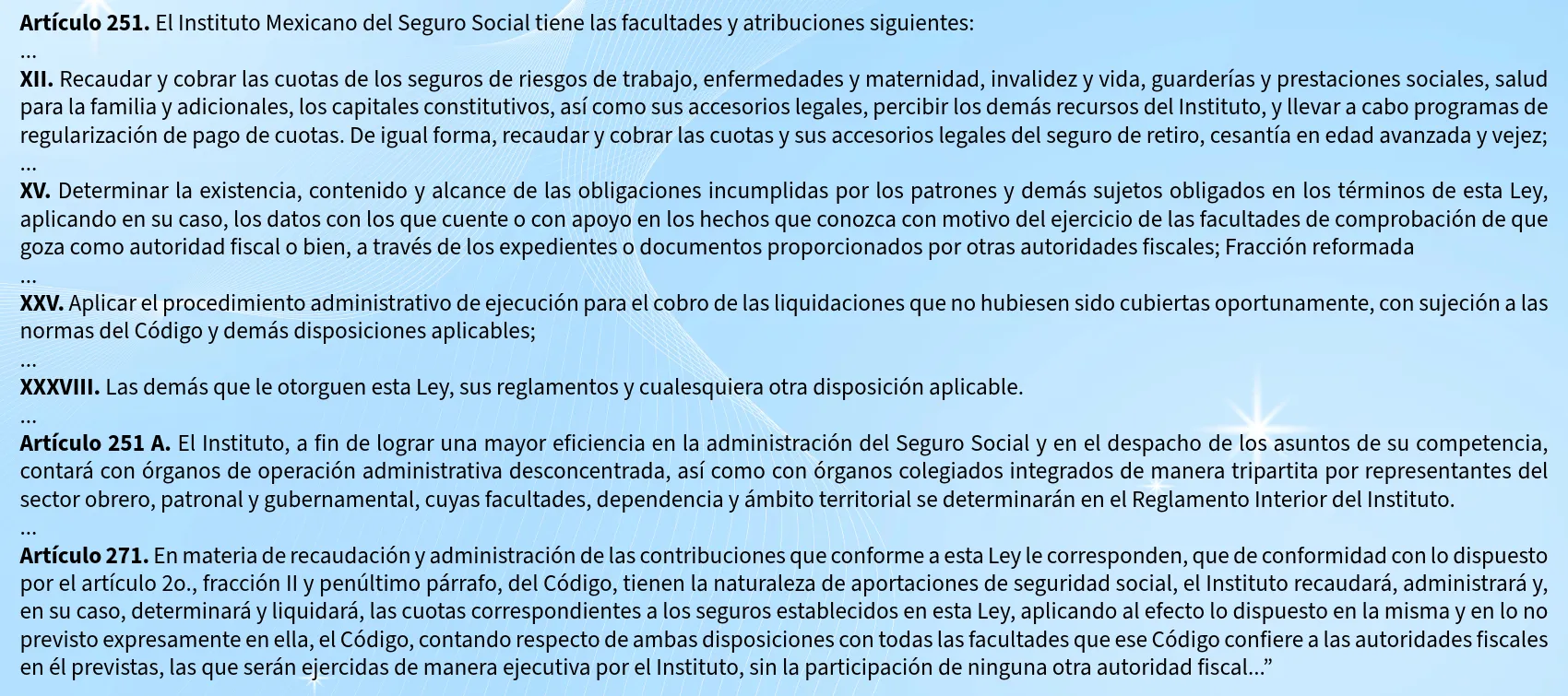

En específico, de los preceptos 251, fracciones XII, XV y XXXVIII, 271 y 291 de la Ley del Seguro Social (LSS), así como los numerales 150, primer párrafo, fracciones VIII, XX y XXVIII, 154, 155, primer párrafo, fracción XXV, inciso d) del Reglamento Interior del Instituto Mexicano del Seguro Social (RIIMSS), se prevé que las Subdelegaciones del Instituto tendrán las siguientes atribuciones:

recaudar y cobrar las cuotas correspondientes a los seguros previstos en la LSS y sus accesorios legales, imponer y recaudar las multas, los gastos erogados por servicios prestados a personas no derechohabientes, los gastos erogados por inscripciones improcedentes

recaudar y cobrar las cuotas relativas a los seguros establecidos por la LSS, así como sus accesorios, los capitales constitutivos y sus accesorios legales; imponer y recaudar las multas, los gastos erogados por servicios prestados a personas no derechohabientes y los gastos erogados por inscripciones improcedentes

establecer la existencia, el contenido y el alcance de las obligaciones incumplidas por los patrones y demás sujetos obligados

aplicar el procedimiento administrativo de ejecución por parte de las Oficinas para Cobros del Instituto en atención a lo previsto por el CFF

Competencia territorial

Las Delegaciones, Subdelegaciones y Oficinas para Cobros del Instituto ejercerán las facultades que les confieren la Ley, sus reglamentos, y los acuerdos del Consejo Técnico, dentro de la circunscripción territorial para la Delegación Estatal Sinaloa, con jurisdicción en el Estado de Sinaloa comprende los siguientes Municipios de Concordia, Cósala, El Rosario, Elota, Escuinapa, Mazatlán y San Ignacio.

Alcances de la supletoriedad

Si bien la LSS remite de manera supletoria al CFF en lo referente a la aplicación del PAE, específicamente a su Capítulo III; es decir, de sus artículos 145 a 193-B, en lo que no se contraponga a lo previsto en elReglamento de la Ley del Seguro Social, en Materia de Administración y Enajenación de Bienes Adjudicados con motivo de la Aplicación del Procedimiento Administrativo de Ejecución, no debe interpretarse de manera extensiva que la facultad de restringir sellos digitales sea para todas las autoridades fiscales, pues en el Reglamento Interior del IMSS no existe ningún precepto que contemple esa facultad de forma concreta. A diferencia del Reglamento Interior del SAT que contempla esta atribución, como se aprecia a continuación:

Facultad concedida | A qué autoridad | Fundamento |

Restringir el uso del certificado de la e.firma o cualquier otro mecanismo permitido en las disposiciones jurídicas aplicables y resolver las aclaraciones o solicitudes presentadas por los contribuyentes para subsanar o desvirtuar las irregularidades detectadas en el ejercicio de sus atribuciones | Administración General de Recaudación | Art. 16, fracción XXIV |

Administración General de Auditoría Fiscal Federal | Art. 22, fracción XXII | |

Administración General de Auditoría de Comercio Exterior | Art. 25, fracción XVII | |

Administración General de Grandes Contribuyentes | Art. 28, fracción VI | |

Administración General de Hidrocarburos | Art. 30, fracción L | |

Administración General de Servicios al Contribuyente | Art. 32, fracción XIV |

A mayor abundamiento, es indispensable recordar los requisitos necesarios para que opere la supletoriedad de una norma respecto de otra, a saber, que:

el ordenamiento que pretenda suplirse, lo admita expresamente y señale la ley aplicable

la ley a suplirse contenga la institución jurídica de que se trata

no obstante, la existencia de esta, las normas reguladoras en dicho ordenamiento sean insuficientes para su aplicación al caso concreto, por falta total o parcial de la reglamentación necesaria; y

las disposiciones con las que vaya a colmarse la deficiencia no contraríen las bases esenciales del sistema legal de sustentación de la institución suplida

La finalidad de la supletoriedad es colmar lagunas legislativas sin llegar al extremo de implementar derechos o instituciones no regulados en la ley que ha de suplirse.

De modo que, esas exigencias en la especie no se colman, pues en la LSS ni en su Reglamento Interior se contempla la figura de la restricción del uso temporal del CSD para expedir CFDI o de los certificados de e.firma.

En síntesis, es inaplicable la supletoriedad del CFF en específico de su artículo 17-H Bis, fracción II ante el hecho de que el IMSS no pueda llevar a cabo gestiones de cobro coactivo por créditos fiscales determinados no pagados ni garantizados en tiempo.

Sin ser óbice que, dicho precepto del CFF refiera que tratándose de certificados de sello digital para la expedición de CFDI, previo a dejarlos sin efectos, las autoridades fiscales podrán restringirlos temporalmente cuando durante el PAE no localicen al contribuyente o este desaparezca, pues se insiste el IMSS carece de competencia material para esa restricción.

No basta con indicar la LSS que, la aplicación del PAE se hará en términos del CFF, pues esto se refiere exclusivamente a la implementación del cobro coactivo (requerimiento de pago, embargo bienes o de cuentas bancarias, remate, adjudicación o intervención de la negociación), mas no cuando este no se materialice, pues son cuestiones diferentes las reglas a observa para llevar a cabo el cobro coactivo y la competencia en razón de materia para la restricción de CSD para facturar.

Es decir, por el hecho de no haber encontrado en su domicilio al patrón, al intentar cobrar los créditos fiscales, no significa que la competencia del IMSS respecto de restringir el CSD para facturar, se eluda en el acto de molestia y se pretenda convalidar con lo previsto en el artículo 17-H Bis del CFF, en aras de una supletoriedad, pues recordemos las autoridades solo pueden hacer lo permitido por la ley, no ir más allá como en el caso específico se pretende, ya que tratándose competencia en razón de materia esta debe observarse de forma expresa en una disposición en concreto y no de manera análoga.

Tampoco es suficiente para darse la supletoriedad de esa figura que, tratándose de las aportaciones de seguridad social, el IMSS recaudará, administrará, así como, en su caso, determinará y liquidará las cuotas correspondientes a los seguros establecidos en la LSS, según su artículo 271, aplicando lo dispuesto expresamente en esa ley, el CFF, contando respecto de ambas disposiciones con todas las facultades que ese código confiere a las autoridades fiscales en él previstas, ya que solo es respecto de recaudar, administrar, determinar y liquidar.

Aseverar lo contrario, deja al patrón en completo estado de inseguridad jurídica e indefensión, en contravención al numeral 16 de la CPEUM, pues uno de los elementos para operar la supletoriedad es que, exista la misma figura en ambos ordenamientos, es decir, en la LSS o su Reglamento Interior y el CFF (restricción temporal del uso de CSD para facturar).

Conclusión

El IMSS carece de competencia por razón de materia para restringir de forma temporal el uso del CSD para emitir CFDI, en virtud de que la LSS ni su Reglamento Interior le confieren tal potestad de forma expresa ni contempla esa figura en tales ordenamientos, para que pudiera darse una supletoriedad en términos del CFF, pues esta únicamente se contempla respecto de la aplicación del PAE. Además, no existe disposición legal alguna que le dé esa potestad.

El oficio mediante el cual se informa la restricción temporal de CSD para expedir facturas, no es una resolución definitiva susceptible de impugnarse vía recurso de inconformidad o juicio de nulidad, de modo que, en el evento de ser objeto de esta actuación por parte del IMSS se deberá agotar el procedimiento de aclaración y solo hasta la emisión de la resolución por parte de la autoridad, en sentido negativo para los intereses del patrón, este podrá promover los medios de defensa indicados, haciendo valer la incompetencia del Instituto para llevar a cabo la restricción temporal y en consecuencia, la cancelación definitiva del CSD, siendo esta fruto de un acto viciado de origen.

En la nuestra revista digital número 576 de fecha 15 de abril de 2025 se podrá consultar en el tema ¿IMSS PUEDE CANCELAR EL CERTIFICADO DE SELLO DIGITAL EMITDO POR EL SAT?, el análisis completo de esta actuación y el impacto que tiene entre los particulares. Recuerde que el acceso al contenido de la revista digital es exclusivo para nuestros suscriptores. Si usted aún no es suscriptor puede suscribirse aquí y ser parte de nuestra comunidad y disfrutar de todos los beneficios que ofrecemos.

¿Quieres saber más? ¡Sigue a IDC en Google News!