Si tienes o alguna vez tuviste tarjeta de crédito, tarjeta departamental, un crédito automotriz, hipotecario, contrataste servicio de telefonía, de televisión de paga o de internet, tus datos fueron dados de alta en Buró de Crédito, una plataforma que contiene el historial crediticio tanto de los pagos puntuales y adecuados como los atrasados de los usuarios.

Si bien, este historial tiene beneficios como aumentar las líneas de crédito o acceso a mejores productos financieros, hay quienes temen aparecer en las bases de datos de esta empresa porque piensa es una lista negra de deudores, aunque esto no es así, en tanto, otros temen que su información se use indebidamente, pues recientemente se informó, la información de la plataforma fue hackeada.

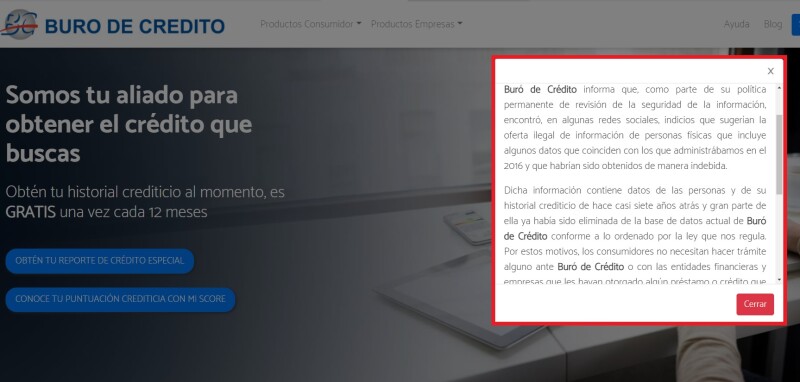

A través de su página web, Buró de Crédito informó mediante una venta emergente que tras una revisión de la seguridad de la información, se encontró que en redes sociales se sugería la venta ilegal de datos personales que coinciden con los que administraron en 2016 y “que habrían sido obtenidos de manera indebida”.

De forma detallada, la empresa expuso que aunque gran parte de la información ya había sido eliminada de la actual base de datos del Buró, esto conforme a lo ordenado por la ley que la regula, la información vulnerada fue:

- datos de las personas

- información de su historial crediticio de hace casi siete años

Vale la pena mencionar que el Buró de Crédito recopila información relativa al historial crediticio de las personas físicas y morales, es decir, sus operaciones crediticias que mantengan con Entidades Financieras ya sean bancos, uniones de crédito, Sociedades de Ahorro y Préstamo, tiendas departamentales y Sofomes.

¿Qué contiene un reporte de crédito?

Si bien, la empresa aseguró que solo el usuario puede consultar sus propios datos y los Otorgantes de Crédito a los que éste de autorización expresa, y la Comisión Nacional Bancaria y de Valores (CNBV) audita periódicamente al Buró para verificar que las consultas efectuadas estén respaldadas con la autorización del consumidor, la vulneración de datos registrados desde 2016 ha encendido alertas.

El Buró señaló que los datos ofertados en redes sociales son referentes al historial crediticio de las personas, pero ¿qué contiene un reporte de crédito del Buró?

- datos generales como nombre, fecha de nacimiento y RFC

- domicilios, tanto de casa y empleo

- información de las solicitudes de crédito que has presentado

- resumen de créditos con el número de cuenta y saldo actual del financiamiento, si pagas puntualmente o tienes retrasos

¿Cómo saber si mis datos fueron robados del Buró de Crédito?

Tras lo sucedido, Buró de Crédito aseguró en su página web que su actual base de datos “se encuentra protegida e inalterada”, y los consumidores no necesitan hacer trámites con esta empresa o las entidades financieras que les hayan otorgado algún préstamo o crédito que adeuden actualmente.

Y en caso de que algún interesado tema por la seguridad se sus datos, puso a disposición de los usuarios una herramienta donde ingresarás tus datos personales y de domicilio, con el fin de validar tu identidad y descubrir si eres o no, parte de la base de datos vulnerada, para acceder a la herramienta u verificar tu información, da clic aquí.

Asimismo, Buró recordó que cuenta con servicios adicionales para los usuarios, que les permiten tener controles adicionales sobre la información contenida en el Reporte de Crédito:

- Alértame: que envía correo electrónico, notificaciones de los cambios más importantes efectuados en tu información crediticia

- Bloqueo: esta opción bloquea tu historial crediticio para que no sean solicitados préstamos en tu nombre

TE RECOMENDAMOS: Otras herramientas que puedes habilitar en Buró de Crédito

De acuerdo con el Artículo 37 de la Ley General de Protección de Datos Personales en Posesión de Sujetos Obligados, si ocurre una vulneración a la seguridad, el responsable debe analizar las causas por las cuales se presentó esto e implementar las acciones preventivas y correctivas con medidas de seguridad para el tratamiento de los datos personales y evitar que la vulneración se repita.

Adicionalmente, la empresa señaló que en caso de incumplimiento, es decir, que se brinde información de un usuario a otras persona o empresa sin el consentimiento del consumidor, la CNVB aplicará las sanciones que correspondan tanto a la Institución Otorgante de Crédito como a Buró de Crédito, sin embargo, hasta el momento la institución no se ha pronunciado al respecto.

¿Cómo encontrar una hipoteca que pueda pagar?

Reducir precios será clave para aumentar ventas de minoristas