El contrato de seguro es un acuerdo mediante el cual una aseguradora se compromete a indemnizar al asegurado en caso de que ocurra un siniestro cubierto, a cambio del pago de una prima. En determinadas circunstancias, un mismo bien o interés puede estar asegurado por más de una aseguradora, lo que se conoce como pluralidad de seguros. Esto ocurre cuando el asegurado contrata diversas pólizas para cubrir el mismo riesgo.

Cuando existen varias pólizas sobre el mismo bien o interés y ocurre un siniestro, el asegurado no puede recibir una indemnización por cada aseguradora. En su lugar, una aseguradora puede pagar la totalidad de la indemnización al asegurado y posteriormente recuperar la parte proporcional correspondiente de las demás aseguradoras.

LEE: Contrato de seguro: ¿qué es y cómo funciona?

ÚNETE A IDC en nuestro canal de Whatsapp

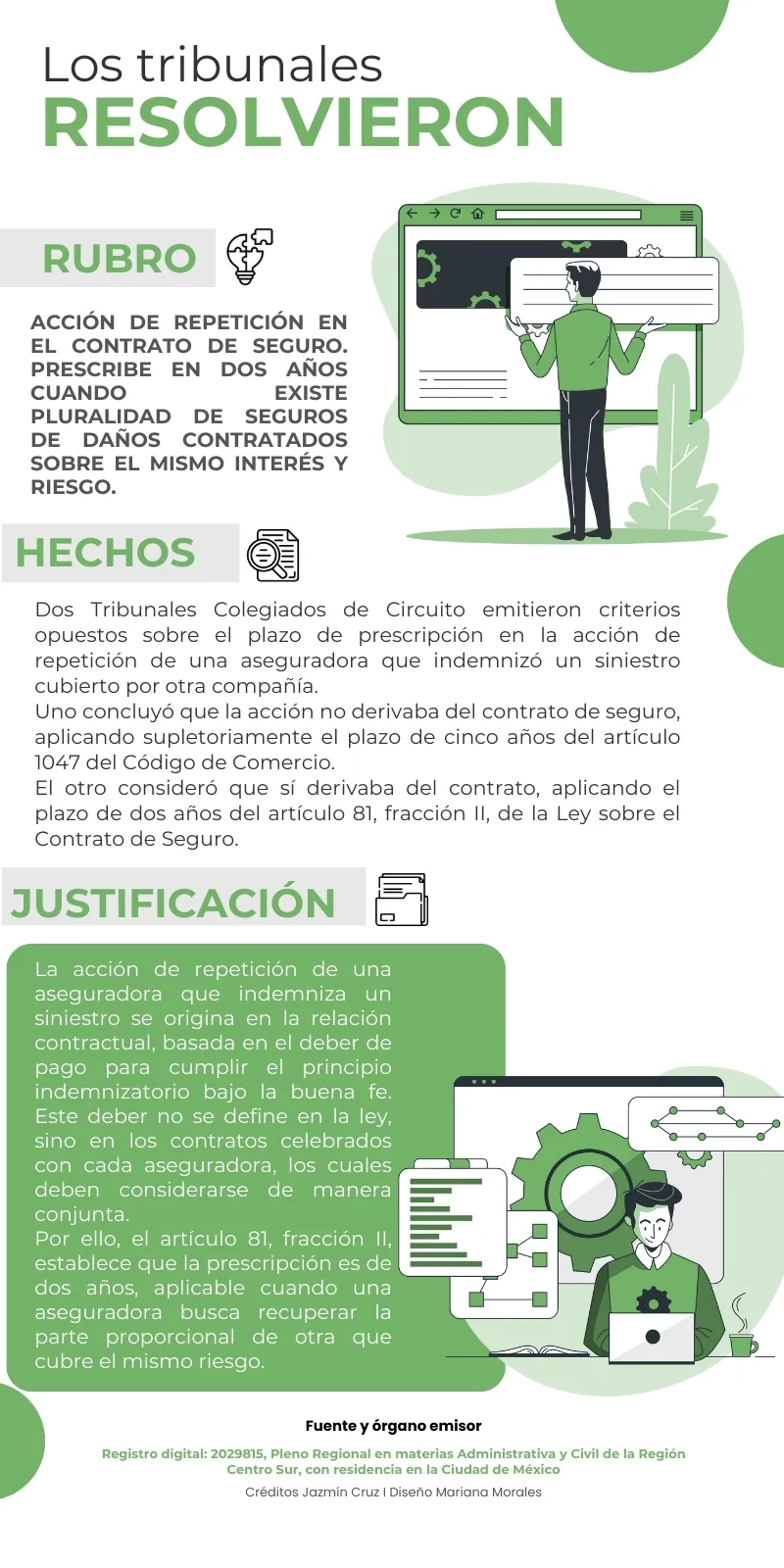

Acción de repetición en los seguros

En este contexto, surge la acción de repetición, que es el derecho de la aseguradora que ha cubierto la totalidad de la indemnización para exigir a las demás aseguradoras el reembolso proporcional correspondiente. Su objetivo es garantizar un cumplimiento equitativo de la obligación asumida por cada una de las aseguradoras involucradas.

Criterios contradictorios sobre la prescripción de la acción de repetición

Una de las cuestiones más debatidas en torno a la acción de repetición es el plazo de prescripción para su ejercicio. Este tema ha sido objeto de interpretaciones distintas en los tribunales, lo que generó incertidumbre hasta que se estableció un criterio jurisprudencial.

Por un lado, el Octavo Tribunal Colegiado en Materia Civil del Primer Circuito consideró que la acción de repetición no deriva del contrato de seguro, sino de una relación obligacional distinta, por lo que debía aplicarse el plazo de prescripción de cinco años, conforme al artículo 1947 del Código de Comercio.

Por otro lado, el Décimo Sexto Tribunal Colegiado en Materia Civil del Primer Circuito sostuvo que la acción de repetición sí deriva del contrato de seguro, por lo que el plazo aplicable era de dos años, según el artículo 81, fracción II de la Ley sobre el Contrato de Seguro (LCS).

Plazo de prescripción en la acción de repetición del contrato de seguro

Ante esta contradicción, el Pleno Regional en Materias Administrativa y Civil de la Región Centro Sur, resolvió que el plazo de prescripción aplicable es el establecido por la LCS, es decir, dos años.

La Corte determinó que la acción de repetición se origina en la conexidad contractual; es decir, en la relación jurídica existente entre todas las aseguradoras involucradas, aunque no exista un acuerdo expreso entre ellas. En consecuencia, al tratarse de un derecho patrimonial derivado del contrato de seguro, se debe aplicar el plazo de prescripción previsto en el artículo 81, fracción II de la LCS.

A continuación, la jurisprudencia referida:

Esta jurisprudencia establece un precedente importante para la industria aseguradora, ya que define con precisión que el plazo de prescripción para la acción de repetición en los contratos de seguro debe cumplirse en un periodo de dos años. Esto proporcionará una mayor certeza jurídica para las aseguradoras; sin embargo, implica un plazo de prescripción más corto para la recuperación de las indemnizaciones.