Estimado lector, IDC Asesor Fiscal, Jurídico y Laboral le hace una cordial invitación al seminario REFORMA A LEY DE AMPARO: IMPLICACIONES PARA EL ÁMBITO EMPRESARIAL, el cual se llevará a cabo en línea el 26 de noviembre de 2025 en un horario de 11:00 a 14:00 horas. Aquí puede consultar el temario, y si lo desea inscribirse en el mismo.

Desde su entrada en vigor el 17 de julio de 2013, la Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) ha generado incertidumbre entre los sujetos obligados, principalmente por la falta de precisión en algunos conceptos clave.

Uno de los más debatidos es el término “habitual”, utilizado en diversas fracciones del artículo 17 para determinar cuándo una actividad adquiere el carácter de vulnerable.

Y es que, en varias de las actividades listadas bajo dicho precepto, la habitualidad es un elemento determinante para que una operación quede comprendida dentro del ámbito de aplicación de la ley.

Sin embargo, ni la LFPIORPI ni su normativa secundaria, aún con la reforma más reciente, definen expresamente qué debe entenderse por “habitual”, lo que ha dado lugar a múltiples interpretaciones y confusión en la práctica.

¿Quieres saber más? ¡Sigue a IDC en Google News!

Ofrecimiento habitual de préstamos bajo la LFPIORPI

Un ejemplo claro de esta problemática se encuentra en los préstamos regulados por el artículo 17, fracción IV de la LFPIORPI, que describe como actividad vulnerable:

A simple vista, parece evidente que la intención del legislador es excluir las operaciones ocasionales o aisladas. No obstante, la falta de parámetros objetivos para determinar qué tan frecuente debe ser una operación para considerarse “habitual” ha complicado su aplicación.

Qué dijo el SAT sobre el significado de “habitual” en la ley antilavado

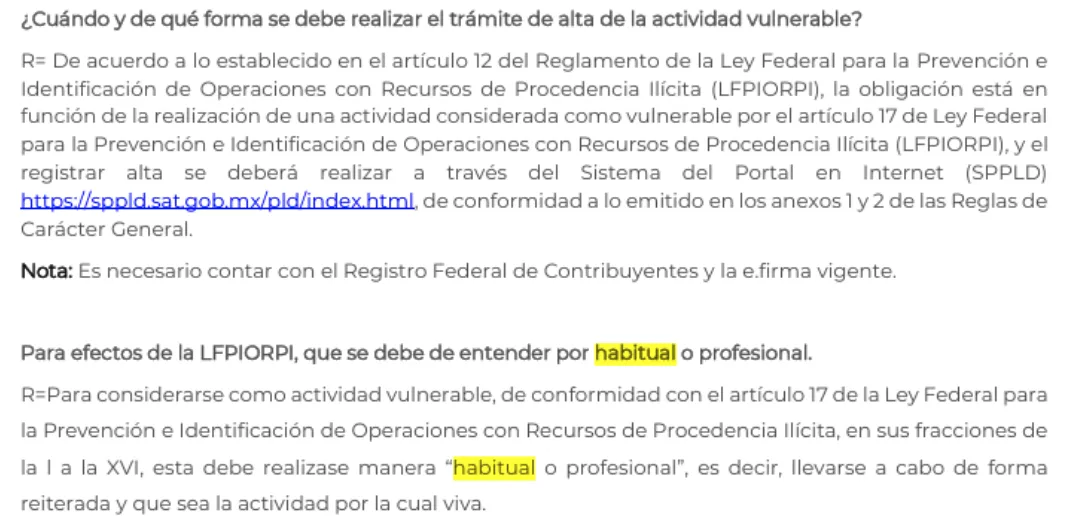

En agosto de 2021, el Servicio de Administración Tributaria (SAT) publicó un documento denominado Compilado de preguntas frecuentes, con el fin de brindar mayor certeza sobre el alcance del término. En este, se señaló que para entender una operación como habitual, debía realizarse de forma reiterada.

Sin embargo, este intento de precisión no resolvió completamente la duda, pues no se estableció cuántas veces debía repetirse la operación ni en qué periodo (¿un mes?, ¿un año?, ¿durante toda la vida del sujeto?), por lo que la indefinición continuó siendo objeto de interpretación caso por caso.

UIF aclara qué significa “actividad habitual” para la ley antilavado

Pasaron más de cuatro años para que la autoridad ofreciera una explicación más concreta.

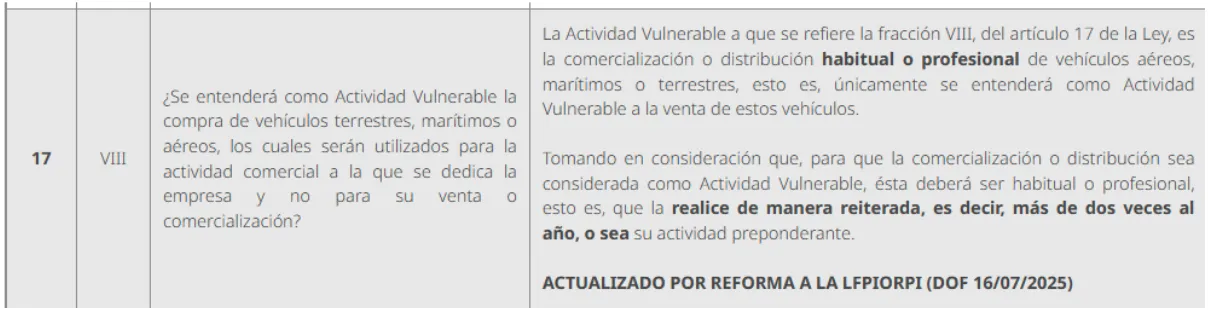

En julio de 2025, la Unidad de Inteligencia Financiera (UIF) actualizó la sección de Preguntas Frecuentes y Criterios en el Portal de Prevención de Lavado de Dinero, precisando que la actividad debe efectuarse más de dos veces en un año para entenderse como reiterada y, por tanto, habitual:

Sigue pendiente una definición legal de “habitual” en la LFPIORPI

Si bien la aclaración publicada por la UIF aporta cierta luz, la ambigüedad jurídica persiste, porque se trata de una interpretación sin fuerza normativa.

Resulta urgente que el concepto de “habitual” sea definido expresamente en la ley o en disposiciones reglamentarias, a fin de evitar interpretaciones dispares y otorgar certeza jurídica a los sujetos obligados.

Se espera que las próximas Reglas de Carácter General de la LFPIORPI aborden esta omisión y establezcan parámetros claros sobre el término “habitual”.

Hasta entonces, la interpretación orientativa de “más de dos veces al año” seguirá siendo una guía práctica—aunque no vinculante— para quienes buscan cumplir correctamente en materia antilavado.