Repasemos la evolución de la economía mexicana en los últimos cinco años, el periodo es relevante porque vamos a partir de que el 2020 ha pasado a la historia mundial como el año de la pandemia que detuvo la actividad comercial y nos guardó en nuestras casas, provocando nuevos fenómenos como el surgimiento de nuevas formas de consumo que quedaron incorporadas a la cultura.

En una revisión quinquenal de nuestra economía veremos cómo ha tenido altibajos por factores internos y externos, sectores industriales que se han destacado por su resiliencia y otros que han resentido la falta de apoyo estructural y cambios en mercados internacionales.

La desigualdad social ha tenido una dinámica distinta por regiones y todavía hay diferencias entre las oportunidades de vida para quiénes nacen en el norte de México, en comparación con quiénes nacen en el sur. Es odioso escribir esto, pero basta ver dónde están ubicadas las mejores universidades o escuelas técnicas, dónde las industrias y dónde las ciudades con mayor concentración de empleos y crecimiento urbano. En el sur se vive muy bien, claro, pero mejor para aquellos que llegan con recursos a comprar su casa y disfrutar de los paisajes y la gastronomía.

El Producto Interno Bruto de México (PIB) entre 2020 y 2024 pasó de una contracción severa a una recuperación parcial y luego una desaceleración económica. Y el pronóstico para 2025 es de estancamiento económico con un ligero crecimiento.

Fue en el 2020 cuando economía mexicana se contrajo 8.6 % del PIB como consecuencia de la pandemia por COVID-19, la actividad económica se interrumpió en el mundo y sectores como el turismo, el comercio y la manufactura se quedaron en una pausa donde muchas empresas cerraron y otras tomaron medidas agresivas para ajustar sus gastos fijos ante la caída de las ventas.

Las limitaciones a la movilidad y el cierre de negocios no esenciales afectaron principalmente a la economía informal y en la Ciudad de México se perdieron miles de empleos. Un año después, en el 2021, el PIB creció 6.3 % gracias al impulso de la reactivación de las exportaciones manufactureras, el aumento de las remesas y la recuperación del sector servicios y del turismo. Las personas querían salir y viajar, buscar trabajo, continuar con sus negocios. Pero entonces, el Banco de México hizo la observación de que este crecimiento anual del PIB no compensaba la drástica caída del año anterior.

Para el 2022 el crecimiento económico fue de 3.7 % gracias al impulso del consumo, el sector construcción y la industria automotriz. El restablecimiento de las cadenas de suministro contribuyó al crecimiento de algunos sectores industriales. Pero ahí estaban las amenazas de la presión inflacionaria y la desaceleración de la economía americana.

En 2023 el PIB tuvo un crecimiento del 3.4 %, el sector servicios continuaba recuperándose y sumando a la economía en la que representa 63.5 % del PIB, en tanto la manufactura tenía sus esperanzas en el nearshoring y las exportaciones. Pero la incertidumbre política, los problemas de seguridad y la falta de equilibrio entre poderes generó una desaceleración en el último trimestre de ese año.

Para 2024 la desaceleración del PIB se vio en un crecimiento de 1.2 % anual, la economía no tenía incentivos para reactivarse y las inversiones continuaban reaccionando negativamente a la incertidumbre. Además de que el principal socio comercial de México, Estados Unidos estaba lidiando con su propia crisis interna lo que generó una menor demanda externa y la contracción de nuevas inversiones.

A pesar de estas condicionantes, la economía mexicana se ubicó en el lugar número 12 en el ranking global de economías publicado por el Banco Mundial. Lo que resalta la importancia que por su propio tamaño tiene el mercado mexicano.

EVOLUCIÓN DEL PIB | ||

Año | PIB % | Tendencia |

2020 | -8.6 | Contracción por la pandemia de COVID-19 |

2021 | 6.3 | Recuperación parcial |

2022 | 3.7 | Crecimiento sostenido |

2023 | 3.4 | Desaceleración |

2024 | 1.2 | Mayor desaceleración |

2025 | 0.1 (pronóstico) | Estancamiento |

Fuente: INEGI y Banxico

Para este año, 2025, el Banco de México tiene proyectado un crecimiento de 0.1 % lo que refleja una economía estancada, con tensiones comerciales internacionales y una inversión privada escasa.

La inversión pública está contenida por la consolidación fiscal y recortes en la nómina de la burocracia federal que lanzarán a más desempleados a buscar ingresos con trabajos formales o informales.

ÚNETE A IDC en nuestro canal de Whatsapp

Manufacturas

En el sector de las manufacturas, este año es la industria automotriz una de las más afectadas y es importante destacar que representó 31.1 % del PIB en el primer trimestre del 2025, una industria que ha sido un factor clave para el crecimiento de algunos estados como Querétaro, Puebla y el Estado de México.

La tensión comercial con Estados Unidos le ha afectado en cuanto a expansión y se han cancelado nuevas inversiones importantes. Pero la crisis automotriz tiene su historia desde el 2020, cuando la escasez de semiconductores y la interrupción de cadenas de suministro global limitaron su producción, además de la caída en ventas por la caída del consumo privado.

Para 2022 las cadenas de suministro se habían normalizado y la producción de automóviles aumentó, pero la dependencia de la demanda estadounidense se volvió crítica para este año en que se han endurecido las exigencias de la administración Trump para que la producción se centré en su territorio.

Servicios

Este sector ha mostrado una capacidad de levantarse por sí mismo, representa 60 % del PIB y el 64 % de la fuerza laboral, incluye el comercio, transporte y turismo que durante el año de pandemia tuvieron una caída severa por las políticas de inmovilidad para contener el contagio, pero después se mostraron resilientes y se fueron recuperando, entre el 2021 y el 2023 el turismo y el consumo fueron los motores de este sector, aunque su crecimiento se vio frenado por la inflación e incertidumbre del entorno político y económico.

En esos años la creciente inflación redujo el poder adquisitivo tanto de particulares como de empresas y afectó el consumo de servicios no esenciales. Y aunque el comercio electrónico ha crecido mucho en México, sobre todo a partir del 2020, todavía tiene las limitantes de una infraestructura que limita la competitividad. Punto aparte son las limitaciones que la falta de seguridad en carreteras y en algunos municipios ha dejado a la población sin acceso a los beneficios del comercio electrónico.

Agropecuario

En este sector están las actividades de agricultura, ganadería y pesca, contribuye con el 3.3 % del PIB y emplea al 10.4 % de la fuerza laboral. Este sector ha enfrentado rezagos estructurales de décadas.

La brecha entre los agricultores del norte de México y los del sur es grande, pero también entre los ganaderos y los pesqueros.

Los esfuerzos para darles acceso a todos al financiamiento rural no han logrado que la productividad aumente y la inseguridad regional afecta a los productores, ranchos tomados por grupos de delincuencia organizada, exportadores que pagan derecho de piso, empresarios pesqueros que han perdido sus barcos ante la piratería, sí, piratas que han pasado de mar abierto a las costas mexicanas apropiándose de buques y barcos. Extorsiones, amenazas a la seguridad personal, este sector ha estado sobreviviendo a distintas circunstancias que parecen no tener límite por parte del Estado.

Otro elemento que juega en contra de una mayor productividad de este sector es el cambio climático, hay menos agua disponible en algunas regiones del norte del país y cultivos afectados por inundaciones en otras zonas. La pobreza extrema sigue concentrada en las áreas rurales, más el empleo informal y de condiciones precarias, las distancias largas y sinuosas, además del limitado acceso a servicios de educación, salud y apoyo legal.

En México, ser campesino condiciona la movilidad social, el acceso a la justicia y a la salud. Y esto es una agenda que cada año es más imperante darle soluciones para zanjar la desigualdad extrema.

Informalidad

La economía informal es cultural e histórica en México, ha existido desde el periodo prehispánico, pero estos datos no la hacen la mejor opción para la población ni para la recaudación de impuestos.

El sector informal, principalmente en el comercio, afecta al 50 % de la fuerza laboral, trabajadores sin acceso a la seguridad social, sin instancias de ordenamiento de condiciones de trabajo ni respeto a la Ley Federal del Trabajo.

Desigualdad regional

Existen varios “Méxicos” en el mismo país, y esto no es un mérito de multiculturalismo y folclore, es un lastre de desigualdad que propicia condiciones de empobrecimiento y cacicazgos similares a los que hubo antes de la revolución mexicana.

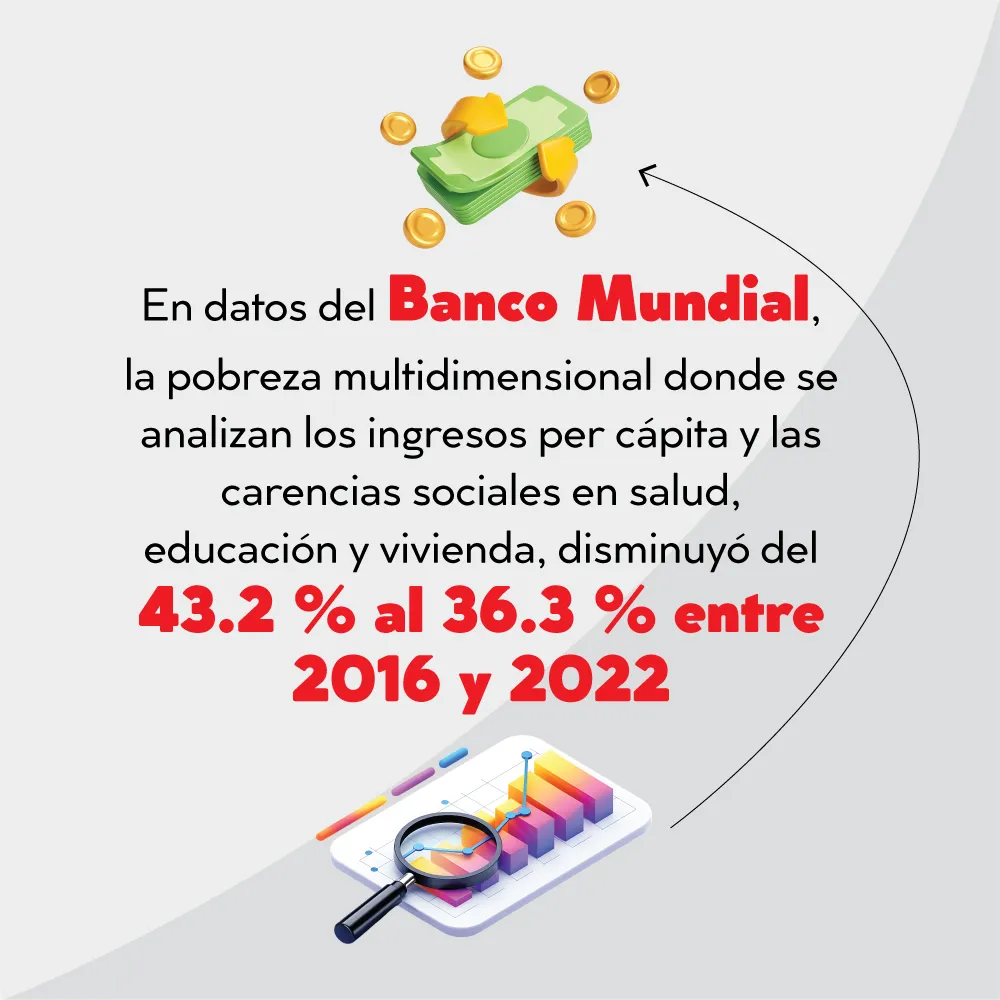

En datos del Banco Mundial, la pobreza multidimensional donde se analizan los ingresos per cápita y las carencias sociales en salud, educación y vivienda, disminuyó del 43.2 % al 36.3 % entre 2016 y 2022.

El aumento del salario mínimo, la generación de empleos formales y los programas sociales de pensiones a adultos mayores y becas para estudiantes ayudaron a que poco más de cinco millones de personas salieran de la pobreza.

A pesar de esta numeraria, el norte de México tiene mayor movilidad social y crecimiento económico gracias a la integración de cadenas de suministro y valor global, principalmente por la manufactura de tecnología y autopartes.

Nacer pobre en Nuevo León o Chihuahua no significa heredar la pobreza porque hay más oportunidades de capacitación, empleo formal y acceso a vivienda, salud y pensiones.

En contraste, la región sur-sureste tiene un mayor empobrecimiento histórico. Inversiones de infraestructura como el Tren Maya, la refinería Olmeca y el Tren Interoceánico impulsaron el crecimiento de esta región durante su construcción, con una fuerte inyección de recursos públicos. Pero al concluir esa inversión pública, ya no ha habido más generación de nuevos empleos ni comercio por el turismo en esas zonas. La pobreza sigue siendo elevada y quien nace en Tabasco en condiciones de pobreza sigue teniendo altas probabilidades de morir siendo pobre. Indeseable, por supuesto, pero la poca diversificación de opciones de empleo y

actividades económicas, más la dependencia de actividades primarias provocan estos escenarios de vida.

En el centro del país, la Ciudad de México y su zona conurbada tienen el PIB per cápita más alto, pero con grandes brechas de desigualdad. Las zonas donde viven los ricos representan el 47 % de la riqueza nacional y las zonas habitacionales marginadas concentran la mayoría de los actos de violencia y criminalidad.

Si vemos en detalle cómo ha sido la expansión por ciudades en el país, en los últimos cinco años, confirmamos lo dicho, Villahermosa en Tabasco es el mejor ejemplo, su crecimiento es el más alto gracias a la inversión pública de la refinería Olmeca, mejor conocida como Dos Bocas.

CIUDADES CON MAYOR CRECIMIENTO ENTRE 2020 Y 2025 | |

Villahermosa, Tabasco | Crecimiento del PIB promedio de 13.3 % por la inyección de inversión pública en la refinería Olmeca |

Cárdenas, Tabasco | Crecimiento económico reciente por los nuevos recursos de inversión en el estado |

Monterrey, Nuevo León | Foco industrial, logístico y con diversificación de actividades económicas |

Ciudad de México y Zona Conurbada (del Estado de México) | Diversidad económica |

Querétaro, Querétaro | Hub aeroespacial, punto de logística y un mercado hipotecario en crecimiento |

Guadalajara, Jalisco | Expansión tecnológica y cultural |

Chihuahua, Chihuahua | Desarrollo industrial |

Mérida, Yucatán | Seguridad, plusvalía, atracción inmobiliaria y turística |

Tijuana, Baja California | Maquiladoras, manufactura, cadenas de suministro global, nearshoring |

Toluca, Edo de México León, Guanajuato San Luis Potosí, San Luis Potosí | Estas tres ciudades han tenido un desarrollo económico sostenido y diversificado |

Hermosillo, Sonora | Competitividad, generación de empleos y nuevas industrias |

Saltillo, Coahuila | Alta competitividad e industria automotriz consolidada |

Fuente: IMCO

Continuidad es crecer un poquito

Continuar en la línea de política económica actual nos puede dejar una inercia para el crecimiento bajo y desigual, con algunos avances porque la economía siempre va a estar en movimiento, pero los problemas estructurales continuarán como un legado cada año más dramático.

En la actual política económica nacional el PIB puede crecer entre 1.5 % y 2 % anual y promedio, lo que sería insuficiente para aumentar el ingreso per cápita. El rezago frente a otras economías emergentes sería más marcado y países como Brasil, India y Vietnam tomarían las ventajas que México no representaría para las nuevas inversiones.

El tan comentado impulso por el nearshoring provocaría una mayor concentración regional, hacia el norte y el bajío, dejando nuevamente la parte sur y sureste del país atrás.

Con un gasto social elevado y sin una reforma fiscal enfocada a nuevos contribuyentes, principalmente del sector informal de la economía, la presión sobre las finanzas públicas aumentaría, con un alto riesgo de déficit fiscal y deuda.

La inversión pública nuevamente sería limitada y la generación de nuevos empleos formales baja. La sostenibilidad de pensiones y gasto social sería cuestionada por la falta de recursos públicos.

Seguir en el rumbo que vamos haría de la inseguridad y debilidad de las instituciones mexicanas un inhibidor de nuevas inversiones o expansión de las actuales. La incertidumbre regulatoria le restaría beneficios a nuestra geografía como vecinos cercanos de EE.UU.

Continuar el trayecto económico que llevamos nos dirige a una estabilidad sin prosperidad, un crecimiento económico bajo, desigualdad regional y social persistente y finanzas públicas con cada vez menos margen de maniobra.