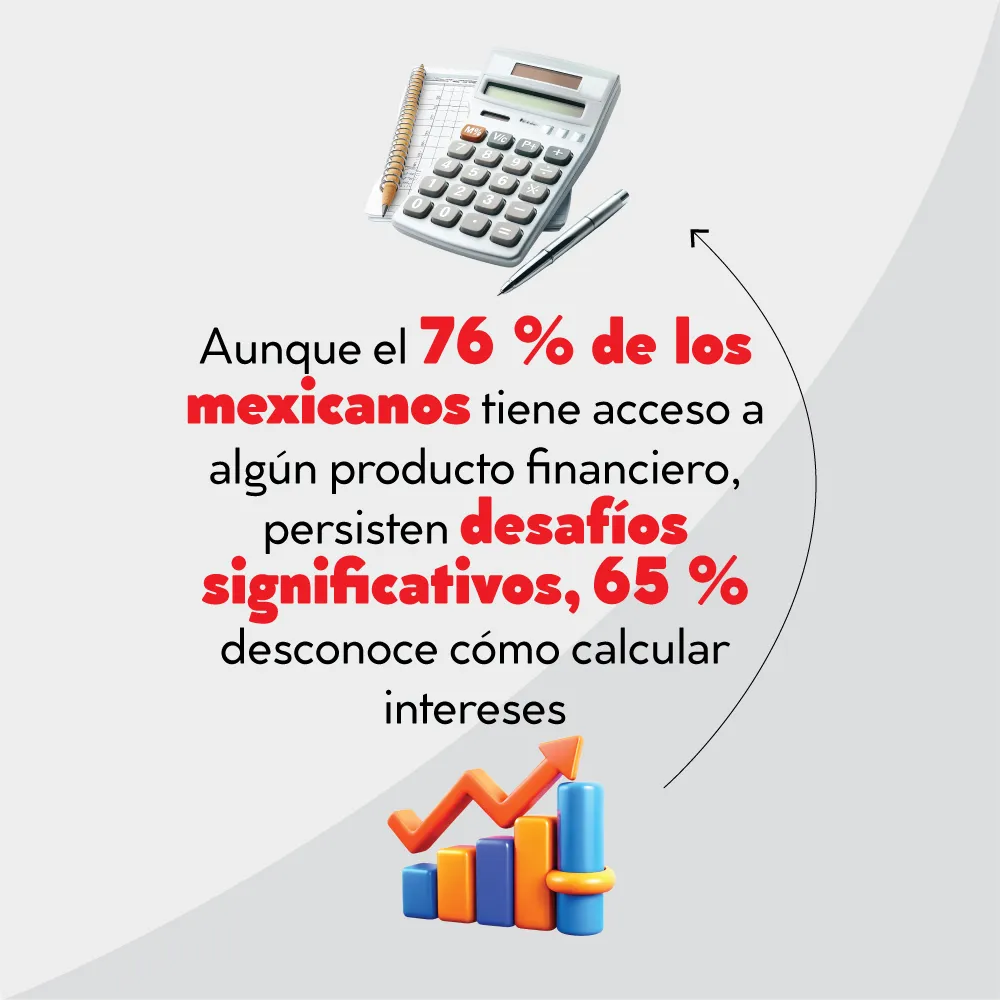

En la actualidad, la inclusión financiera en México presenta un panorama complejo. Si bien el 76 % de los mexicanos tiene acceso a algún producto financiero, persisten desafíos significativos. Por ejemplo, casi el 65 % desconoce cómo calcular intereses, y la brecha en la tenencia de seguros entre hombres y mujeres se ha ampliado, dejando a estas últimas más desprotegidas.

Esta situación subraya la necesidad de ir más allá del mero acceso y enfocarse en una educación financiera robusta que capacite a la población para tomar decisiones informadas.

Adal Ortiz, presidente de Coparmex Ciudad de México, presentó la conferencia “La educación financiera en México: clave para el desarrollo económico nacional” en la Business Book Fair Mexico City 2025.

Durante su intervención, analizó la inclusión financiera como problemática en México y la contrastó con casos exitosos a nivel global, observando que la enseñanza de este tema, desde la década de 1970, estaba muy alejada de las necesidades reales.

ÚNETE A IDC en nuestro canal de Whatsapp

¿Acceso a los productos financieros es suficiente?

Ortiz explicó que la inclusión financiera se divide en tres componentes clave: el acceso a productos y al sistema financiero, el uso efectivo de los productos financieros y la calidad de los mismos.

Señaló que desde los años 70 hubo una fuerte concentración en facilitar el acceso de los mexicanos a productos financieros, como la sustitución de pagos de nómina en efectivo por transferencias bancarias.

Sin embargo, enfatizó que lo crucial no es solo el acceso, sino la relación que las personas establecen con los productos financieros y el dinero, así como el uso que se les da.

Con el objetivo de construir una estrategia enfocada en la educación financiera, Ortiz escribió el libro “Poderoso compañero es el dinero”, escribió la obra como un conjunto de “lecciones sobre el dinero que no tienen que ver nada con el dinero”, buscando erradicar la percepción negativa que los mexicanos tienen del dinero y la riqueza, la cual consideró una herencia “pesada y nada favorable”.

Para fomentar una buena relación con el dinero, Ortiz propuso tres pasos:

- Primero, enfatizó la importancia de normalizar las conversaciones sobre dinero, lo que implica romper con una arraigada dinámica cultural

- Segundo, subrayó que toda decisión financiera es inherentemente emocional, y que la falta de educación financiera es un problema generalizado

- Tercero, destacó la paradoja de que, a pesar del acceso a productos financieros, un alto porcentaje de mexicanos desconoce conceptos básicos como el cálculo de intereses

Concluyó que de poco sirve el acceso si la población carece de la capacidad para utilizarlos correctamente.

Educación financiera: crucial para la supervivencia empresarial

Ortiz también enfatizó la importancia de una educación financiera centrada en la ética y la cívica del dinero, tomando como referencia modelos de otros países. Para él, el dinero trasciende su función de sistema contable, considerándolo una “energía” y una “representación simbólica y visible de la vida humana”.

Asimismo, subrayó que el dinero nunca ostentó tanto poder como en la actualidad, y su posesión es crucial para acceder a más oportunidades.

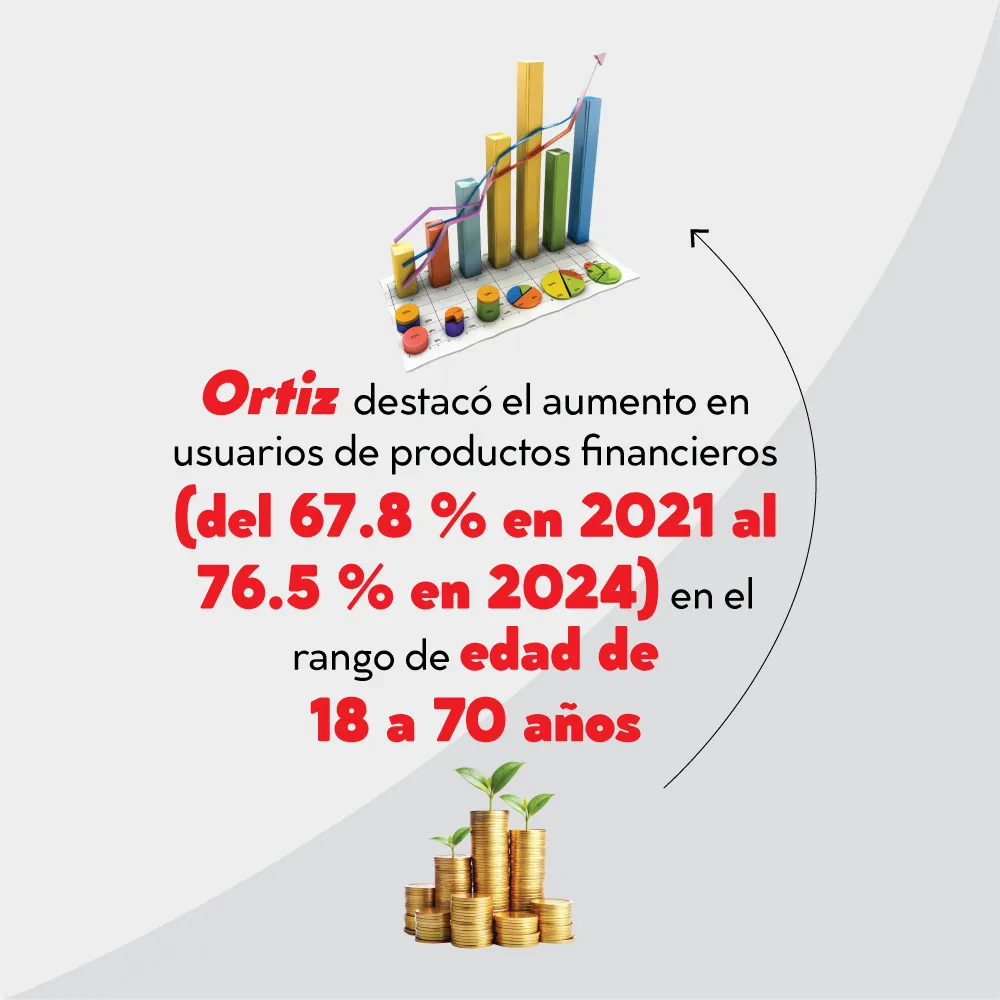

Durante el módulo “Finanzas sin brújula”, Ortiz destacó el aumento en usuarios de productos financieros (del 67.8 % en 2021 al 76.5 % en 2024) en el rango de edad de 18 a 70 años.

Resaltó que el problema radica en el uso inadecuado de estos productos, y mencionó que solo el 32 % de los mexicanos respondió correctamente preguntas financieras básicas, en comparación con el 71 % en los países nórdicos, según la encuesta de Standard & Poor’s. Para Ortiz, la educación financiera es una condición esencial para la supervivencia empresarial.

¿Qué dicen los datos en realidad, si se estudian a detalle?

El especialista señaló que el aparente crecimiento en el acceso a productos financieros puede ser engañoso. Citó un estudio que mostró un aumento del 5 % en la inclusión financiera de las mujeres, pero al analizar los detalles, descubrió que la brecha en la tenencia de seguros entre hombres y mujeres se había ampliado.

Además, aunque más mujeres accedieron a créditos, estos fueron principalmente de consumo, lo que las dejó más endeudadas. Por ello, Ortiz concluyó que la inclusión financiera debe verse desde la perspectiva de la educación.

En este sentido, señaló que la agenda de Coparmex busca incidir para que el derecho a la inclusión financiera sea constitucional.

Historia de la educación financiera: avances y olvidos

Modelos de crédito e iniciativas de ahorro

En cuanto a la historia de la educación financiera, Ortiz explicó que, en el siglo XVIII, el Monte de Piedad surgió como el primer modelo de crédito para proteger a las personas. Sin embargo, criticó su evolución hacia el empeño, considerándola una “cultura nociva”.

También mencionó las iniciativas de la SEP con las cajas escolares de ahorro y los Bonos del Ahorro Nacional a principios del siglo XX, destacando que carecieron de constancia y que las crisis de los 70 y 80 erosionaron el hábito del ahorro.

Aunque las reformas educativas de 2011 y 2017 incluyeron la educación financiera como materia optativa, su adopción fue mínima, a diferencia de Alemania, donde es obligatoria desde hace décadas.

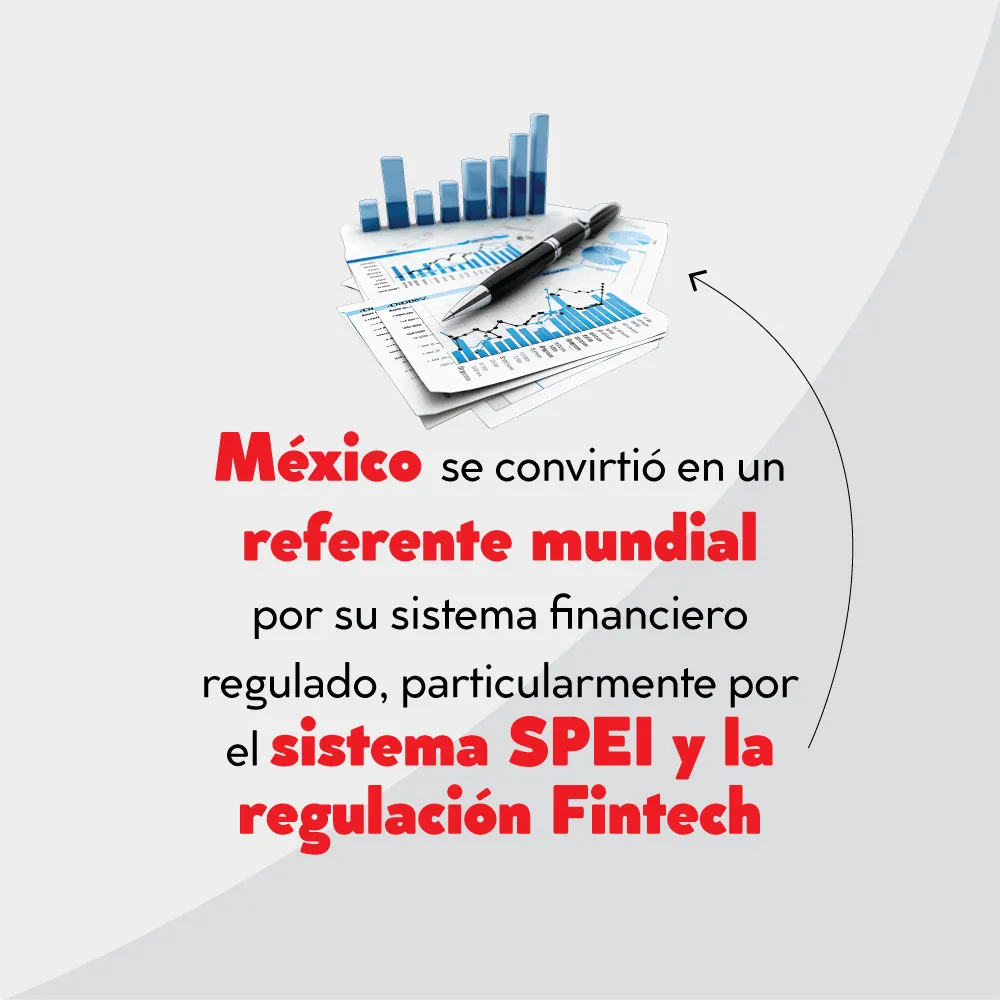

Sorprendentemente, México se convirtió en un referente mundial por su sistema financiero regulado, particularmente por el sistema SPEI y la regulación Fintech, aunque, según Ortiz, aún persiste un problema real no abordado.

Falta de inclusión financiera: problema de exclusión social

En el módulo “Inclusión financiera en México: luces y sombras”, Ortiz declaró que la inclusión financiera es un problema de exclusión social, de falta de valores y principios acerca del dinero, y de falta de confianza política en el sistema financiero y la banca. Esta desconfianza, enfatizó, limita la adopción de cuentas, y la informalidad laboral sigue siendo una barrera significativa.

Detalló que la exclusión social afecta a todas las clases sociales, y que muchas empresas en México son de autosubsistencia. También abordó la problemática que enfrentan muchos empresarios debido a la deficiente atención bancaria, lo que contribuye a su exclusión social.

Respecto a los instrumentos financieros, Ortiz destacó el potencial del crédito como palanca de inversión, pero lamentó que menos del 30 % de las PyMEs recurren a créditos formales. Señaló el bajo uso de seguros y que dos de cada tres adultos desconocen cómo calcular rendimientos de Afore.

En contraste, el uso de cuentas Fintech se cuadruplicó en tres años. Consideró que la percepción de que los jóvenes han cambiado la adquisición de propiedades por “experiencias” es un reflejo de su empobrecimiento.

En el módulo “Digitalización sin educación: una falsa promesa”, Ortiz abordó el crecimiento en cuentas abiertas exclusivamente en línea, pero subrayó que esto no significa mucho sin educación financiera. Propuso no erradicar el uso de efectivo, sino usarlo de manera segura.

Adal Ortiz concluyó compartiendo una experiencia con soldados estadounidenses en riesgo de unirse al crimen organizado y comparó esta situación con la de los trabajadores mexicanos. Instó a las empresas a ver estas circunstancias como una oportunidad para implementar estrategias de educación financiera para empleados y clientes, enfatizando que “la cartera vencida no le conviene a nadie”.