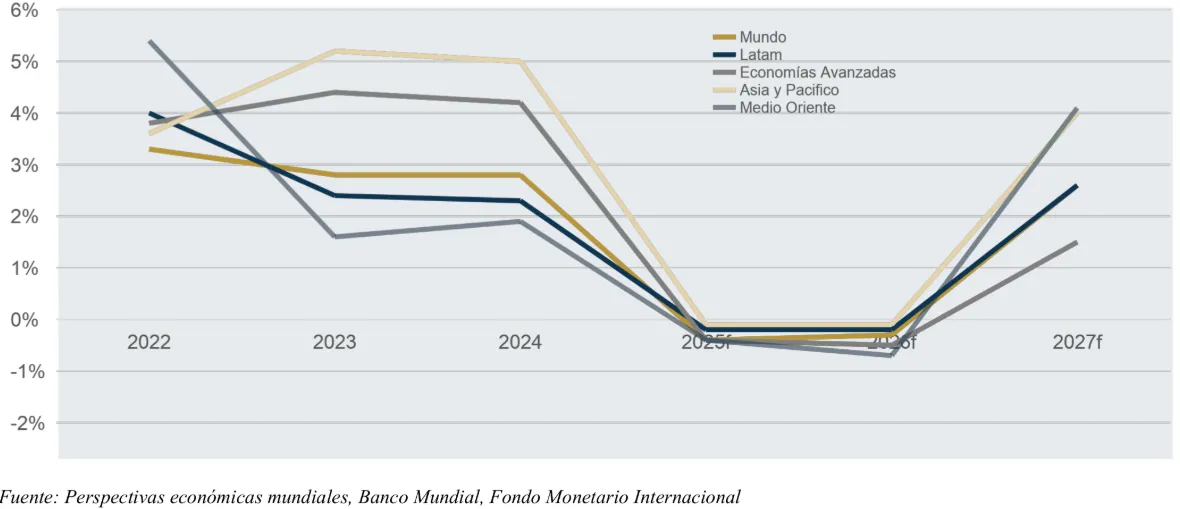

A lo largo de los últimos años, los mercados financieros y la economía global han transitado por entornos complejos, pero pocas veces se había enfrentado una convergencia de cambios tan profundos como la que observamos hoy. Lo que en un inicio parecían ser shocks transitorios —como la guerra comercial entre EEUU y China, las alteraciones pospandemia o los avances acelerados en tecnología— han revelado su verdadera naturaleza estructural. Lejos de regresar a un “nuevo equilibrio”, estamos entrando en una etapa donde las fuerzas que daban forma a la globalización, la asignación de capital y la estabilidad institucional están siendo rediseñadas a gran escala.

Este entorno obliga a dejar atrás los marcos de referencia convencionales. Las relaciones entre gobiernos, empresas, mercados y tecnología se están reconfigurando, no como episodios aislados, sino como parte de un nuevo paradigma que redefine los fundamentos de la economía global. En este contexto, los inversionistas que logren anticipar estas fuerzas de cambio no solo estarán en mejor posición para proteger su patrimonio, sino también para identificar oportunidades estratégicas de largo plazo.

Según múltiples análisis recientes de firmas globales y expertos en estrategia económica, la transformación estructural en curso puede entenderse a través de tres grandes dinámicas interrelacionadas que definen esta nueva etapa:

- un nuevo paradigma geopolítico y macroeconómico, con gobiernos cada vez más intervencionistas, el auge del mercantilismo moderno y un repliegue de la globalización tradicional

- una amenaza creciente para los mercados y portafolios concentrados en EEUU, donde las distorsiones en precios y los flujos de capital empiezan a mostrar señales de vulnerabilidad estructural

- una disrupción tecnológica sin precedentes, encabezada por la inteligencia artificial, que está redefiniendo la productividad, el liderazgo económico y el comportamiento de los mercados

Este informe busca desglosar cada una de estas tres fuerzas, no solo para entender su impacto individual, sino también cómo interactúan y qué implicaciones tienen para la protección y crecimiento patrimonial para el 2026 y más allá.

Mercantilismo moderno

La globalización, tal como la entendíamos, ha cedido terreno frente a una nueva lógica económica en la que los gobiernos asumen un rol central, no sólo como reguladores, sino como actores económicos activos.

Esta transición ha dado lugar a lo que muchos expertos llaman un entorno de mercantilismo moderno, en el que las prioridades nacionales —como la autosuficiencia industrial, la seguridad económica y el control estratégico de tecnologías— prevalecen sobre la eficiencia global. El resultado: un sistema más fragmentado, más impredecible y, en muchos casos, más conflictivo.

Según múltiples análisis recientes y expertos en estrategia económica, esta transformación estructural en curso puede entenderse a través de tres grandes dinámicas interrelacionadas que definen esta nueva etapa.

Una de ellas es justamente la redefinición del rol del Estado: Bridgewater Associates destaca que los gobiernos intervencionistas “llegaron para quedarse”¹, y que las decisiones económicas ahora están orientadas a redibujar el equilibrio de poder global.

En este escenario, las tres potencias principales —Estados Unidos, China y Europa— han adoptado con distintas intensidades una agenda económica más dirigida, donde la política comercial, industrial y tecnológica se ha vuelto herramienta de competencia geoestratégica.

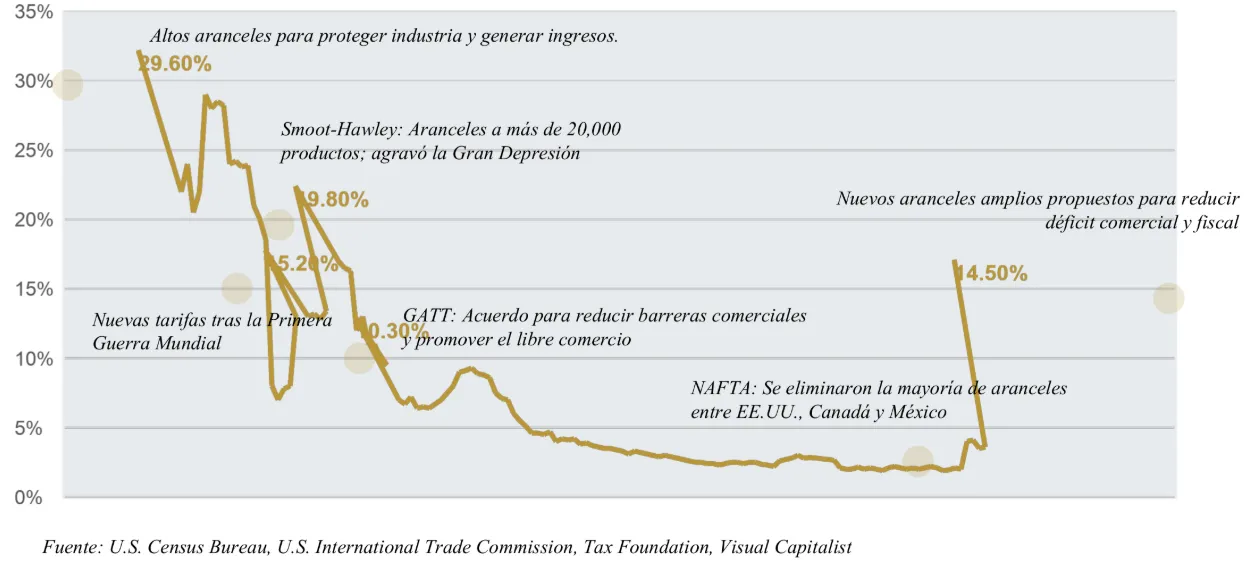

Uno de los ejemplos más claros ha sido el resurgimiento de políticas arancelarias por parte de EEUU, bajo la administración Trump. Desde el llamado Día de Liberación, el gobierno estadounidense implementó tarifas efectivas superiores al 13 %, el nivel más alto en décadas, con el objetivo de reducir déficits comerciales, fortalecer la producción nacional y ejercer presión en negociaciones bilaterales2. Si bien este enfoque generó volatilidad inicial en los mercados, una posterior pausa táctica fue interpretada como una señal de hasta dónde está dispuesto a avanzar el gobierno, lo que a su vez redujo momentáneamente el riesgo de un colapso inmediato en los mercados.

Evolución histórica de la tasa arancelaria efectiva promedio sobre importaciones en EE.UU. (1890–2025)

Más allá de los efectos directos, este cambio en EEUU ha desencadenado reacciones en cadena: otros países han comenzado a replicar políticas proteccionistas para proteger sus sectores industriales, resistir la sobreoferta exportadora china y evitar el desgaste político interno que conlleva la pérdida de competitividad. El resultado es un entorno comercial más hostil, con menor coordinación multilateral y mayor riesgo de represalias cruzadas.

El aumento sostenido de la fragmentación geopolítica se refleja de forma clara en el Índice de Fragmentación Geopolítica (GFI), el cual ha alcanzado en 2024 su nivel más alto desde que se tiene registro. Esta tendencia sugiere un alejamiento progresivo de las dinámicas de cooperación internacional que caracterizaron las décadas posteriores a la guerra fría. Desde el 2018 —con la intensificación de la rivalidad entre EEUU y China, el Brexit, la pandemia y el conflicto en Ucrania—, el índice se tornó crecientemente positivo, marcando un entorno de bipolaridad creciente, sanciones cruzadas, controles a exportaciones estratégicas y bloqueos tecnológicos3.

Índice de Fragmentación Geopolítica (GFI), 1975–2024

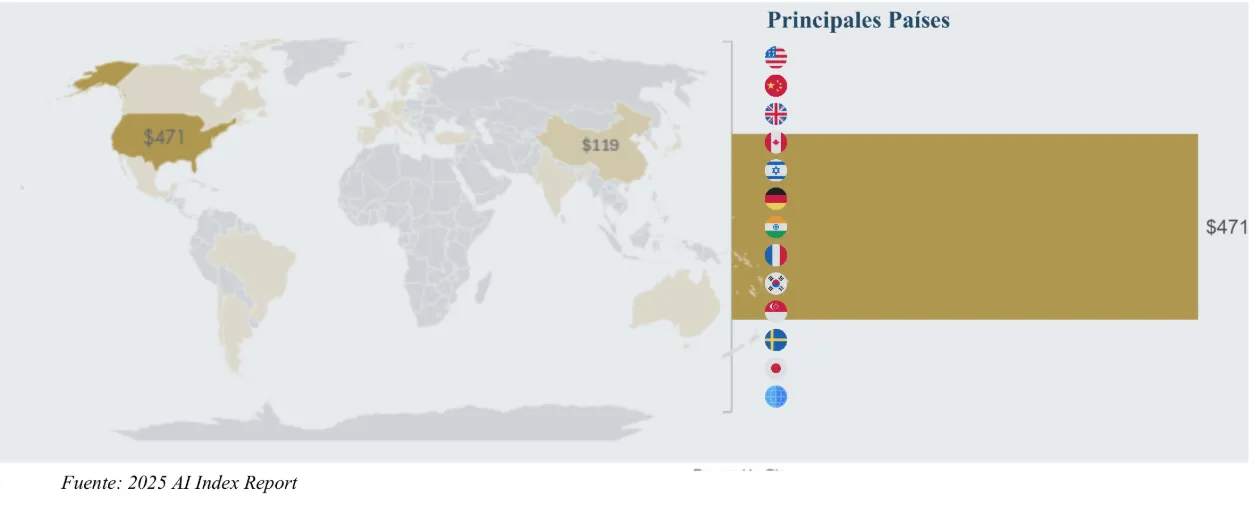

En paralelo al endurecimiento de las políticas comerciales, los gobiernos han incrementado sustancialmente su inversión pública en sectores estratégicos, como infraestructura, tecnologías limpias, defensa, semiconductores e inteligencia artificial. Esta tendencia refleja no solo un nuevo enfoque industrial, sino una intención más profunda de reposicionar competitivamente sus economías en la nueva arquitectura global.

Según el informe Government at a Glance 2025 de la Organización para la Cooperación y el Desarrollo Económicos (OCDE), la inversión pública promedio en los países de la organización representó el 3.5 % del Producto Interno Bruto (PIB) en 2023, con una estimación de 3.6 % y 3.8 % para 2024 y 2025 respectivamente4. En Estados Unidos, el Inflation Reduction Act y la CHIPS and Science Act han detonado más de 500 mil millones de dólares en gasto federal comprometido, enfocado en energía limpia y cadenas de suministro tecnológicas clave5. Por su parte, China ha mantenido un perfil altamente inversionista: de acuerdo con el BCE, su inversión representó en promedio el 42 % del PIB durante la última década, con énfasis en infraestructura, defensa e innovación tecnológica6.

Esta nueva configuración internacional obliga a los inversionistas y tomadores de decisiones a replantear sus marcos de análisis tradicionales, reconociendo que el entorno actual ya no responde principalmente a incentivos de eficiencia económica, sino a consideraciones de seguridad, control y rivalidad estructural entre bloques.